编者按

周期是创造和吞噬财富的巨大力量。

拥有近40年的宏观研究分析师从业经验、高盛集团全球投资研究部门的首席全球股票策略师兼欧洲宏观研究主管彼得·C.奥本海默在新书《周期与财富》中,将长期持续上扬的周期称为“超级周期”。

奥本海默认为,把握超级周期才能把握最主要的财富机遇。

那什么因素驱动了超级周期的形成?

如何判断拐点?

如何分析技术进步给传统周期带来的变化?

……

我们经授权摘录本书中“股市市场的超级周期”部分,该部分内容详细分析了二战以来资本市场经历的每一个超级周期,希望能够给各位投资者带来新的启发和思考,以下为摘录原文:

股票市场的超级周期

绝大多数股票市场周期都是围绕着经济周期运行的。但是,股票市场也有着自身持续时间长、影响力大的长期趋势。股市长期趋势的时间跨度,一般都长于一轮经济周期,甚至可以横跨多轮经济周期。一般来说,股市的长期趋势会受到宏观经济和政治因素结构性变化的影响。就像一个周期通常可以被划分成不同阶段,每个阶段的回报率会因受到不同因素的影响而不同,长期趋势决定的是股市整体回报率的强度状况,以及哪些行业或影响因素会领先或滞后于指数的变动。

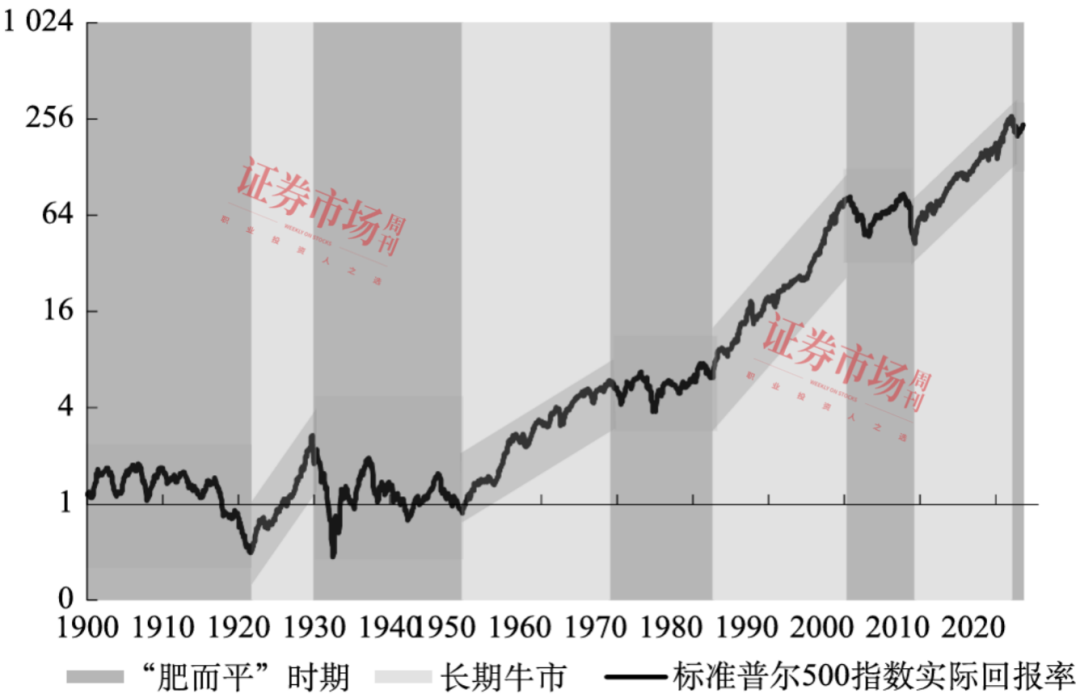

通过对通胀调整后标准普尔500指数的实际变动值取对数(以便比较不同时期的指数),图1展示了,尽管指数随时间推移不断上升,但最显著的收益却集中在某些特定时期。

图1:自1900年以来共经历四轮超级周期

资料来源:高盛全球投资研究

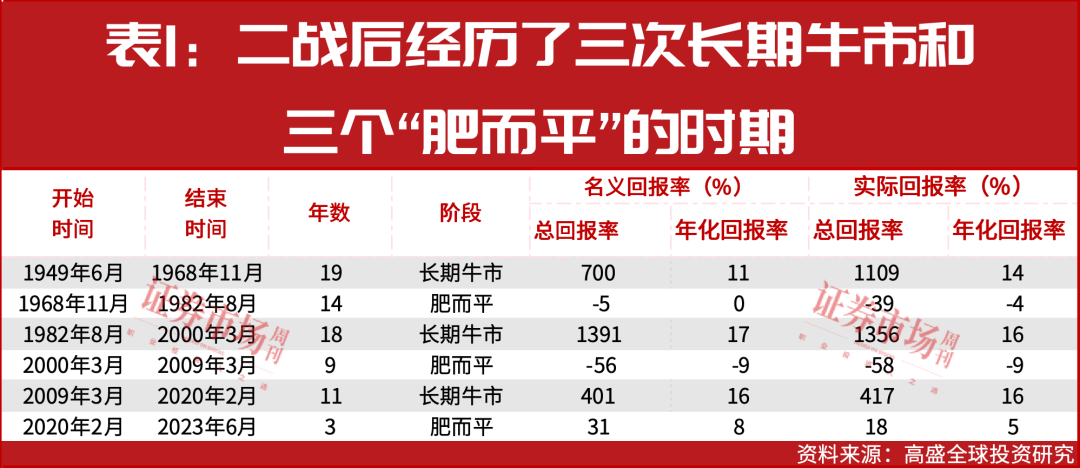

简单来说从图1上可以看出,自1900年以来共经历了四轮股票市场的超级周期或长期牛市和四个“肥而平”的时期(其中三个发生在二战后,见下表1)。每一次牛市超级周期,都会被偶尔发生的急剧下跌或者相当剧烈的“迷你型”熊市所打断。

例如:1982—2000年的长期牛市曾被1987年的股市崩盘、20世纪80年代末的储蓄和贷款危机、1994年的国债危机(当时美国30年期国债利率在短短9个月内上升了近200个基点)和1998年的亚洲危机所中断过。但是,我们仍可将这些视作一个超级周期的一部分。

在一轮超级周期中,由于受到多个有利的结构性因素的驱动,强劲的结构性牛市即使经历一些短期波动,仍然可以不受干扰地持续运行很长时间。二战结束后的三轮主要的结构性长期牛市如下:

1.1949—1968年:二战后的爆发式增长

二战后经济的爆发式增长在这一时期占据主导。这一时期通常被称作资本主义的黄金年代。在这一时期,美国通过马歇尔计划(或称欧洲复兴计划)帮助欧洲经济复苏,有效推动了经济的爆发式增长和失业的减少。尤其是在欧洲和东亚地区,生产力快速提高,需求端受二战后“婴儿潮”的影响也得到了进一步的增强。

2.1982—2000年:现代周期

解决通胀问题是1982年后的这轮长期牛市的关键驱动因素之一。此前对金融市场造成严重损害的通胀时期结束了,而这在一定程度上是由于实施了所谓的 “沃尔克信贷紧缩”。

“沃尔克信贷紧缩”,是美联储于1977年开启的货币政策紧缩周期,因为其所引发的经济衰退而闻名遐迩。在这一时期,美联储的基准利率从约10%提高到了接近20%。从那时起,全球通胀水平开始下降,伴随着经历深度衰退后的经济强劲复苏,以及1989年柏林墙倒塌的影响,投资者信心和资产估值都开始提高。

从1982年8月到1999年12月,道琼斯工业指数的年平均复合实际回报率达到了15%,远超其长期平均回报率水平,也超过了在此期间企业部门的利润和公司账面价值的增长率。本轮长期牛市在很大程度上反映的是估值的扩张——股票和固定收益类投资(即债券)的回报率同时被推高的现象。

3. 2009—2020年:后金融危机周期与零利率

20世纪90年代末科技股泡沫破灭后,风险资产的长期驱动因素发生了实质性改变。自21世纪初以来,金融资产的主要结构性驱动因素是通胀预期下降和利率下降的组合,而这有助于推高股票和债券估值。

而在世界金融危机结束、政府开始实施量化宽松及零利率政策后,股票市场的状况发生了转变。虽然标准普尔500指数从2007年高点下跌了57%,但它随后就开启了历史上最长的牛市之一。

如同20世纪90年代早期的牛市一样,股市复苏的强度受到了之前经济下行和股市下跌幅度的影响。尤其是在美国,房地产市场崩溃导致了居民家庭财富的巨额流失。有超过1万亿美元的次级按揭贷款没有偿还,这给整体经济和金融机构造成了巨大的损失。

与此同时,根据时任美联储主席本·伯南克(Ben Bernanke)的说法:“‘大而不能倒’的金融机构,既是引发危机的一个原因(尽管不是唯一的原因),也是政府努力遏制危机所面临的主要障碍之一。”在2007—2010年间,美国家庭财富的中位数降低了44%,跌破了1969年的水平。许多股票的价格大幅下跌后变得相当便宜,金融系统也崩塌了,而政府启动量化宽松政策,为此后股市估值的大幅恢复创造了可能。

上面这些超级周期的共同点都是由三个因素结合:刚开始时的低估值、不断下降或者已经很低的资金成本,以及初始时的低收益率。一般来说,强劲的经济增长和监管改革在降低股市的风险溢价上也起到了一定的作用。自20世纪80年代以来,供给侧改革、技术变革和全球化相结合,共同推高了市场收益率。在后金融危机周期中,这些影响因素中的绝大部分都得到了延续。

除了这些超级牛市外,还经历了两个主要的“肥而平”超级周期;大致来说,它们是专业术语中谈到的股票市场弱周期。在这些时期,股价的波动区间经常很大。

1. 1968—1982年:高通胀和低回报率

由布雷顿森林协议确定的全球汇率体系的崩塌,加上20世纪60年代末的政府政策,在很大程度上引发了这一时期的通胀上升。地缘政治局势的紧张引发了两次重大的能源冲击,进而引起了经济衰退以及企业部门的利润增长疲软。此外,政府监管趋严、罢工增多和税收增加也是重要的影响因素。

在这一时期,标准普尔500指数的总名义回报率仅为-5%,折合年化回报率为-0.4%。这十余年很差的股市回报率也蔓延到了市场上的其他资产。这一时期债券市场的回报率甚至比股票还低。只有“实物资产”在这一高通胀时期提供了一定的保障,实现了正的回报。

2. 2000—2009年:泡沫和难题

从很多方面来看,这是一个典型的“肥而平”周期。投资者整体的回报率很低,但是回报率的分布区间很广。这一时期开始于新千年之交科技股泡沫的突然破灭。这轮股市的熊市调整很深,而且具有周期性。

股价下跌更多的是因为股票价值的重估,而不是因为长期深度的经济衰退。当市场触底时,再一次受到了更多负面因素的影响,包括:“9·11”恐怖袭击的冲击,以及极其不确定的地缘政治环境导致投资者要求更高的风险溢价。

但是,最终经济还是恢复了。利率处在低水平,使得私营企业的借款增加,美国房地产也繁荣了起来。这次房地产的繁荣最终在2007年破灭,给整个金融系统都造成了极大的冲击。受到银行业危机的影响,这波冲击进一步被放大,最终引发了另一轮大熊市,直到2009年才到达最低点。

关于金融市场和经济的超级周期还有一点要说明的是:这两种超级周期在不同地理位置和不同时间上可以有很大的区别。

相比于其他市场,美国股市在世界金融危机后十年中的表现就是一个很好的例子,我会在第八章中详细分析。

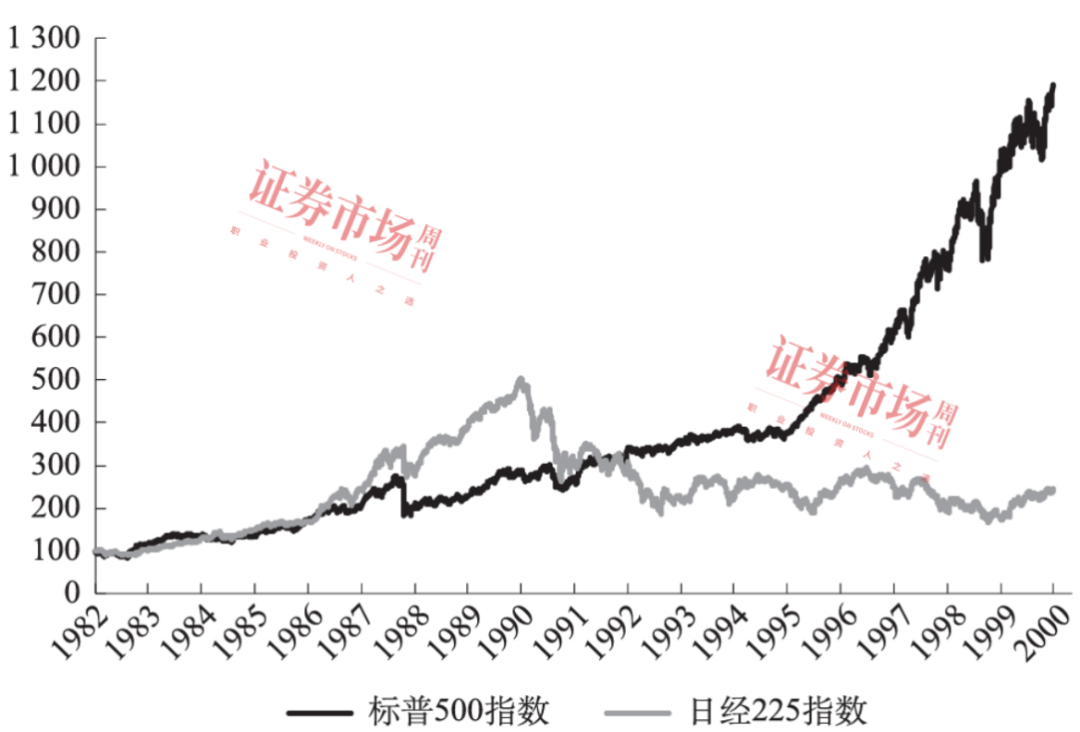

另一个经常被忽视的点是:日本在20世纪80年代末金融泡沫破灭后,经历了长时间的“肥而平”的周期。当其他主要发达市场进入1982—2000年的超级牛市周期时,由于经济增长缓慢并面临通缩风险,日本股市始终保持在一个狭窄的交易区间内运行。在写作本书时,尽管日本股市的指数在2023年上半年反弹了20%,但是仍然比1989年顶峰时水平低了大约20%(见图2)。

图2:日经225指数陷在了一个“肥而平”的交易区间中

注:标准普尔500指数和日经225指数的表现(以本地货币计算),资料来源:高盛全球投资研究。

(嘉宾观点仅代表本人,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号