自2015年“811汇改”以来的十年间,中国外汇市场经历了深度市场化改革,汇率形成机制更趋透明和市场化,汇率弹性显著增强,人民币汇率总体呈现双向波动,人民币国际化稳步推进。

人民币汇率形成机制改革主线

1994年实施中国外汇管理体制改革,实现了官方汇率与外汇调剂价格的并轨,开始实行以市场供求为基础的、单一的、有管理的浮动汇率制。2005年的“721汇改”,人民币汇率不再盯住单一美元,而是参考一篮子货币,以市场供求关系为重要依据,形成有管理的浮动汇率,汇率市场化改革进一步推进。但在2008年国际金融危机后,为稳定市场预期,人民币“软盯住”美元,对美元汇率波动幅度较小。2010年,人民银行宣布进一步推进人民币汇率形成机制改革,重启“721汇改”确立的“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”,随后两次拓宽波动区间,从±0.5%调整至±2%,汇率弹性得以释放。

2015年,人民币汇率形成机制面临着来源于内外部经济环境、金融改革、参与国际货币体系等多重挑战。

一是人民币汇率的定价出现扭曲,中国经常账户顺差自2014年起增长放缓,加之资本外流压力隐现,人民币贬值压力不断加大,导致中间价与供需决定的市场价存在“脱节”,“政策定价”与“市场价格”存在一定偏离。

二是汇率形成机制已不适应内外部经济环境的变化,2015年前后,中国经济体制改革进入深水区,劳动力成本增加、外需疲弱等多重因素使得中国出口商品竞争力下降,彼时人民币“锚定”美元,进一步削弱了出口商品竞争力。与此同时,由于汇率弹性不足,不能很好地发挥汇率自动稳定器的作用,不能及时引导市场行为调整、调节国际收支,实现经济的内外均衡。

三是汇率干预不利于推动人民币国际化,彼时人民币正处于纳入“特别提款权(SDR)篮子货币”的关键阶段,但为了稳定人民币汇率,政策部门动用外汇储备直接入市干预汇率,引发主要经济体对人民币定价的透明度的质疑。

2015年8月11日,人民银行宣布做市商在每日银行间外汇市场开盘前,参考上日收盘价、外汇供求及国际主要货币汇率变化提供中间价报价。同年12月,中国外汇交易中心发布人民币汇率指数系列,引导市场更多从一篮子货币视角全面客观看待人民币汇率。2016年2月,人民银行明确“收盘价+一篮子货币汇率变化”人民币对美元汇率中间价形成机制,提高了定价透明度。2017年5月,外汇市场自律机制核心成员讨论提出在“收盘价+一篮子货币汇率变化”的报价模型中加入“逆周期因子”,以适度对冲市场情绪的顺周期波动。2020年10月中间价报价行陆续淡出使用逆周期因子,规则清晰、透明公开、市场主导的中间价形成机制沿用至今。

“811汇改”及随后的调整,打破了此前中间价与市场脱节的局面,增强了汇率定价的市场化程度,有效地释放了人民币汇率弹性,更好地发挥汇率自动稳定器的作用,同时打消了主要经济体对人民币汇率透明度的担忧,与国际货币体系规则接轨,最终促使人民币在2016年10月被纳入SDR,成为储备货币,推动人民币国际化进程。

近十年外汇市场的重要变化

“811汇改”后,人民币贬值压力得到一次性释放,但贬值趋势一致延续到2016年末,期间人民币对美元最大贬值幅度超过10%。随着贬值压力的释放和市场主体对汇率波动的适应,中国外汇市场也迎来了变化。

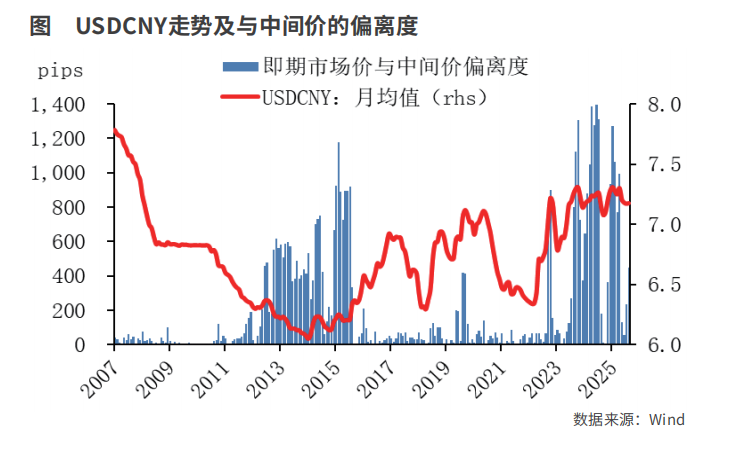

其一,人民币汇率弹性明显增强。2005年“721汇改”后,人民币对美元基本呈单边升值,这一趋势持续到2013年末。2014年初开始,人民币面临贬值压力。随着“811汇改”的启动,人民币贬值压力释放,人民币对美元阶段性贬值,但在市场参与者在适应调整后,人民币逐步转为双向波动走势,汇率弹性也显著增强。与此同时,“811汇改”前人民币对美元的市场价与中间价的扭曲也得到纠正,即期市场收盘价与中间价的偏离度在汇改后的很长时间内维持在较低水平。

其二,市场主体汇率中性意识显著提高。在经历了“811汇改”前的长达十年的单边升值,以及此后的两年贬值过程后,市场主体的“顺周期思维”相对固化,表现为人民币升值的过程中,升值预期不断强化,结汇意愿强烈;反之,在贬值过程中,购汇意愿强烈。随着“811汇改”效果的显现,人民币汇率转为双向波动,市场主体单边预期弱化,根据市场变化调整自身行为,即人民币升值择机购汇,贬值则适时结汇。此外,市场主体使用远期、期权和掉期等衍生品来对冲汇率风险,2016年银行对客衍生品交易量仅有5400亿美元,2024年则增长近3倍至1.59万亿美元,衍生品在银行对客市场总交易量中的占比从2016年的15.7%提升至2025年上半年的31.7%。

其三,人民币国际化取得显著成效。“811汇改”后,人民银行退出常态化汇率干预,人民币汇率转向市场定价,打消了国际投资者对人民币汇率透明度的担忧,以人民币在2016年四季度被纳入SDR为契机,人民币国际化加速推进。

从2016年四季度至今,人民币在国际支付份额中的占比从不足2%,一度升至4.7%的历史高位,并一度成为全球第四大支付货币;在全球贸易融资中,人民币的市场份额一度7.38%,仅次于美元,为第二大货币;人民币在全球外汇储备中的规模从900亿美元,一度升至3373亿美元,目前稳定在2500亿美元左右,占比维持在2%上方。人民币在全球支付和储备体系中占据重要一环,国际化取得重要成效。

其四,国际收支维持基本平衡。在“811汇改”前,中国经常账户顺差与名义GDP的比例最高达到9.9%,远超国际公认的6%的标准,随后在周期和结构性因素的影响下持续回落,在2015年时回落至2.7%,目前基本维持在2%左右,处于国际公认的合理水平内。此外,“811汇改”令资本流出压力陡增,非储备性质金融账户转为大幅逆差,若进一步考虑净误差与遗漏项目后,2015年和2016年资本项目逆差均超过6000亿美元。但随着市场主体适应人民币汇率的双向波动后,汇率自动稳定器的效应也逐步显现,中国国际收支呈现经常项目顺差和资本项目逆差的格局,维持基本平衡。

其五,民间部门货币错配现象得到扭转,由对外净负债转为净资产。“811汇改”前,市场主体对人民币存在单边升值预期,特别是国际金融危机后,主要央行启动量化宽松,全球流动性泛滥,民间部门倾向于采用“资产本币化、负债外币化”的财务策略,同时享受人民币升值的汇兑损益和较低的负债成本。“811汇改”开始前的2015年二季度,民间部门对外净负债近2.4万亿美元,占中国名义GDP的21.9%。“811汇改”启动后,随着市场逐渐适应人民币双向波动的新常态,民间部门加大偿还外债的力度,并增加外币资产配置,货币错配现象大幅改善。

近年来,伴随着人民币利率的下降,且低于主要发达央行,民间部门“资产外币化、负债本币化”的策略开始盛行,2025年一季度,民间部门国际投资头寸史上首次录得净资产,规模为785亿美元,为名义GDP的0.4%。剔除银行部门的民间对外净负债较2015年末的1.5万亿美元回落至2025年一季度的1077亿美元,相应的占中国名义GDP的比例从13.8%回落至0.6%。

“811汇改”历经十年后,市场主体汇率风险意识得到增强,人民币国际化日益提高,汇率形成机制日臻完善,但市场化是中国外汇市场改革的主线,在交易主体不断扩大、交易产品不断丰富、交易限制不断放宽的情况下,中国外汇市场的市场化将行稳致远。

(作者来自中国建设银行总行金融市场部,本文仅代表作者本人观点,与所在单位无关,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号