此次IPO,冈田智能拟募资9.85亿元,主要用于数控机床刀库生产线扩建等项目。

近年来,随着中国数控机床行业的快速发展,以及整体技术水平的快速提升,产业链相关企业也实现了快速增长,这坚定了部分企业上市的决心。根据深交所官网显示,国内数控机床核心功能部件厂商冈田智能(江苏)股份有限公司(以下简称“冈田智能”)在深交所主板的IPO申请已获得受理,目前已进入问询阶段。

经过多年的发展,冈田智能已成为国内规模最大的刀库厂商,在行业内拥有较高的知名度。 此次IPO,冈田智能拟募资9.85亿元,主要用于数控机床刀库生产线扩建项目、数控机床主轴及转台生产线扩建项目、企业研发及信息化升级改造项目、营销技术服务网络建设项目,以及补充流动资金。

冈田智能表示,本次募集资金投资项目系结合公司生产经营实际情况,围绕公司战略规划制定,项目的实施将有效扩充公司业务规模、提升资金实力和运营能力、强化市场地位和综合竞争实力。

数控机床功能部件领先企业

冈田智能成立于2013年,截至招股书签署日,陈亮、蔡丽娟夫妇直接持有公司16.51%的股份,并间接控制公司75.23%的股份,合计控制公司91.74%的股份,为公司实际控制人。冈田智能唯一的外部股东为2023年6月引入的工业母机产业基金,其持股比例为8.26%,公司股权集中度较高。

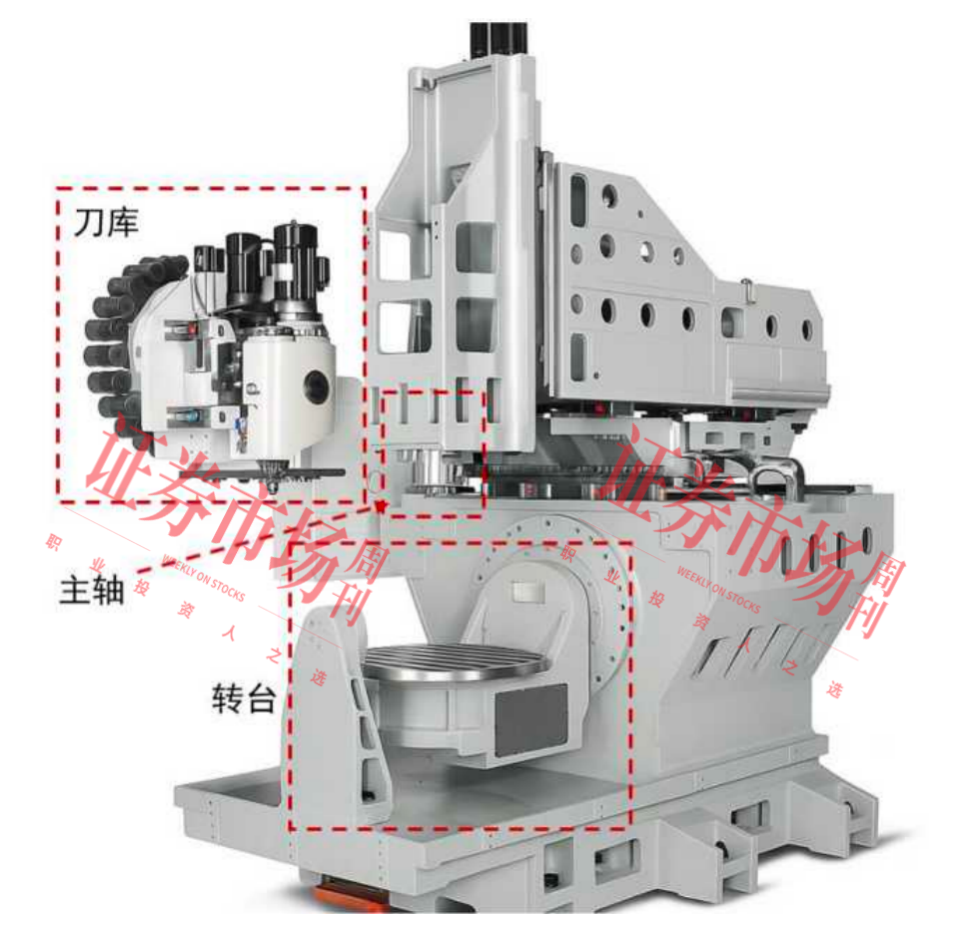

冈田智能专注于数控机床功能部件领域,主营业务为数控机床核心功能部件的研发、生产与销售,主要产品包括刀库、主轴、转台等,主要应用于金属切削类数控机床(应用示意图如附图所示)。

附图:主要产品在数控机床中的应用示意图

来源:招股书

据冈田智能测算,2024年我国数控机床功能部件的市场规模约为210.82亿元至332.21亿元, 2024年冈田智能在国内数控机床功能部件行业市场占有率约为2.78%-4.38%。 另据同行业主要企业公开数据显示,冈田智能在国内数控机床功能部件行业市场规模仅次于昊志机电,系行业内领先企业。

作为高新技术企业、国家级专精特新“小巨人”企业,冈田智能注重研发创新,掌握了具有自主知识产权的关键核心技术,在产品结构设计、精密加工、关键制造、产品稳定性和可靠性等领域形成了一定的技术优势。 截至2024年末,冈田智能共拥有授权专利158项,其中发明专利63项。

从客户资源来看,冈田智能的主要客户覆盖纽威数控(688697.SH)、海天精工 (601882.SH)、乔锋智能(301603.SZ)、国盛智科(688558.SH)、德扬智能装备(苏州)股份有限公司、韩国现代威亚株式会社等境内外知名数控机床厂商。

依托在刀库方面积累的客户资源和产品口碑,冈田智能的业绩稳步增长。2022年至2024年(以下简称“报告期”),公司实现的营业收入分别为7.67亿元、7.73亿元、9.32亿元;归母净利润分别为1.19亿元、1.32亿元、1.69亿元,收入及利润规模持续扩大。

随着经营规模的扩大,冈田智能的应收账款账面余额规模也在持续增长, 截至各报告期末的金额分别为2.52亿元、2.54亿元、2.90亿元,占各期营业收入的比例分别为32.81%、32.81%、31.09%。 随着应收账款账面余额的增加,企业坏账准备规模也会增加,进而侵蚀企业利润。

对此,冈田智能提示:“随着经营规模的扩大,公司应收账款的规模可能继续增长。如果未来下游行业市场环境发生重大不利变化或主要客户的生产经营状况、财务状况出现恶化,将给公司带来应收账款无法及时收回或无法全部收回的风险,并对公司的经营业绩和现金流量造成不利影响。”

国产替代进程加速

公司产品销量持续增加

作为全球最大的机床生产和消费国,中国机床行业需求长期保持较高景气度,其中,数控机床由于更先进、更具吸引力,其市场规模持续扩大。根据观研天下统计数据, 截至2024年,中国数控机床的市场规模为4305亿元,预计2025年将超过4500亿元,这将推动中国数控机床企业的进一步发展。

从产品价格来看,冈田智能包括刀库、主轴、转台在内的三大产品在2024年均出现降价的情况。 根据招股书披露,报告期内,刀库的产品单价分别为1.59万元/台、1.58万元/台、1.46万元/台,2024年下降了7.25%;主轴的单价分别为0.91万元/支、0.92万元/支、0.81万元/支,2024年下降了11.27%;转台的产品单价分别为1.14万元/台、1.17万元/台、0.99万元/台,2024年下降了15.72%。

由于机床处于制造业产业链的中游,行业景气度受国家宏观经济和政策方面的影响较大。在政策层面,我国将高端数控机床纳入“十四五”规划重点发展领域,通过专项补贴、税收优惠、技术攻关基金等政策工具,推动产业链自主可控,我国机床行业的国产替代进程也在政府的大力支持下持续加速。随着我国数控机床核心部件逐步实现自主化、标准化与性价比优化,刀库、主轴、转台的核心部件的价格出现下降。

在国产技术成熟、成本下行的行业背景下,冈田智能的产品销量持续上涨。报告期内,刀库的销量由40255台增至51037台,主轴的销量由7429台增至12215台,转台的销量由3901台增至6986台。

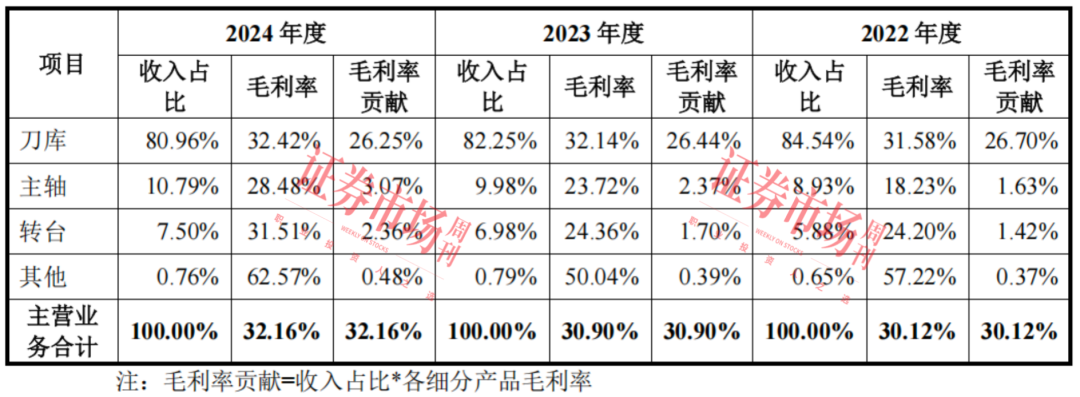

毛利率表现方面,2022年至2024年,冈田智能的主营业务毛利率保持增长,分别达到30.12%、30.90%、32.16%,其中刀库产品对毛利的贡献比例超过80%。对于2023年和2024年主营业务毛利率的增长,冈田智能表示主要是受到主轴、转台的毛利率贡献增加所致。

附表:冈田智能主营产品的毛利率情况

来源:招股书

不过,冈田智能也在招股书中进行了风险提示:“未来,随着公司业务规模的扩大,受下游行业需求波动、市场竞争加剧、产品结构变动等因素影响,公司可能面临毛利率下滑的风险。”

报告期内,冈田智能的存货账面价值分别为1.93亿元、1.48亿元、1.64亿元,占公司资产总额的比例分别为25.55%、17.84%、16.33%。 从存货构成来看,公司的存货主要由原材料、半成品、库 存商品和在产品构成, 其中原材料和半成品的期末库存金额及占比较高,公司表示,主要原因系公司产品的具体规格型号较多导致所需原材料种类较多,为降低采购成本并保障生产进行的规模采购;另外由于公司客户较为分散,不同客户存在差异化需求,部分原材料及半成品消耗周期较长所致。

然而,随着经营规模的扩大,存货的规模可能会进一步增长, 公司对此表示,如果公司未能对存货进行有效管理、下游行业市场及客户需求发生不利变化或者因市场竞争加剧导致产品滞销、存货积压,公司存货将面临大额减值的风险。

在建产房涉未决诉讼 已计提减值准备

据招股书披露, 截至招股书签署日,冈田智能尚有一宗因建设工程施工合同纠纷产生的未决诉讼,其中冈田智能系原告,被告方系江苏嵘禾鑫建设有限公司。

从诉讼背景来看,2024年5月28日,原被告双方签订建设工程施工合同,约定被告承建原告位于丹阳市珥陵镇的2# 3# 厂房及室外配套工程,后被告进场施工。 因施工质量问题,丹阳市建设工程质量监督站于2024年8月16日向被告下达了工程停工通知书,理由是在检查工程质量的过程中,发现被告施工的3# 厂房柱下条形基础存在大量贯穿性混凝土裂缝。

2024年10月29日,冈田智能向丹阳市人民法院递交了《民事起诉状》,请求判决解除与被告签订的建设工程施工合同并从起诉之日起5日内无条件退出工地,并恢复原状;判令被告退还原告已经预付的工程款520万元;依法判令被告赔偿因工程质量造成的直接经济损失200万元(最终以鉴定评估金额为准);并承担违法解除合同的违约金520万元,同时履约保证金不予退还。

根据最新诉讼进展显示,截至招股书签署日,案件尚在一审审理过程中,目前正在对3# 厂房条形基础是否满足设计使用要求、混凝土抗压强度、混凝土裂缝原因进行司法鉴定,相关责任归属及赔偿金额将在司法鉴定结果出来后由法院依法判决。 截至2024年末,冈田智能已针对上述建设工程相关在建工程余额498.09万元全额计提减值准备,且基于谨慎性原则,未对预计能够获得的潜在诉讼赔偿确认相关资产。针对诉讼事项对于公司财务状况、经营稳定性的影响,冈田智能在招股书中表示:“公司已经对相关在建工程全额计提减值准备,不会对公司财务状况、经营稳定性构成重大不利影响。”

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号