周五,上证指数再创新高,其他各大主要股指也相继携手上涨。板块中,科技概念领涨,市场表现与彭祖10月22日公开直播中分享的观点高度吻合。彭祖认为,当前中国资产的估值依然非常便宜,春节行情甚至明年上半年的行情都非常值得期待,科技、储能、有色、创新药、新消费是本轮行情的投资主线。

当前正处于十年级别的

大周期中

前段时间,市场谨慎观望情绪浓厚,彭祖表示,很怕大家没有信心,所以多次在视频与文章中表示,当前的震荡并不可怕。“我一直认为,震荡一个月、两个月,甚至未来再震荡两个月,都不用担心,因为当前就是一个十年级别的大周期,且目前中国的资产依然非常便宜(见图1)。”彭祖表示。

语言学家、经济学家周有光曾说过,“要从世界来看中国,不要从中国看世界。资本市场亦是如此,我们也要以全球视野来下注中国。”

可以看到,今年以来全球主流指数几乎都在创历史新高(见附表)。当前,全球资本支出进入快速增长阶段,上市公司盈利能力出现改善。2024年以来人工智能的爆发式发展带动公司资本支出迅速提升,以美股为例,2025财年,微软、谷歌、亚马逊四家公司的资本支出有望超过3000亿美元,较2024财年大幅增长。另外,主要经济体开启降息周期,通胀压力逐步缓解,流动性日益宽松,2025年全球多数地区货币政策进入宽松周期,美联储、欧洲、英国、中国、韩国、印度等央行通过降息、降准或者不同程度的货币宽松举措释放流动性。

股指有30%上涨潜力

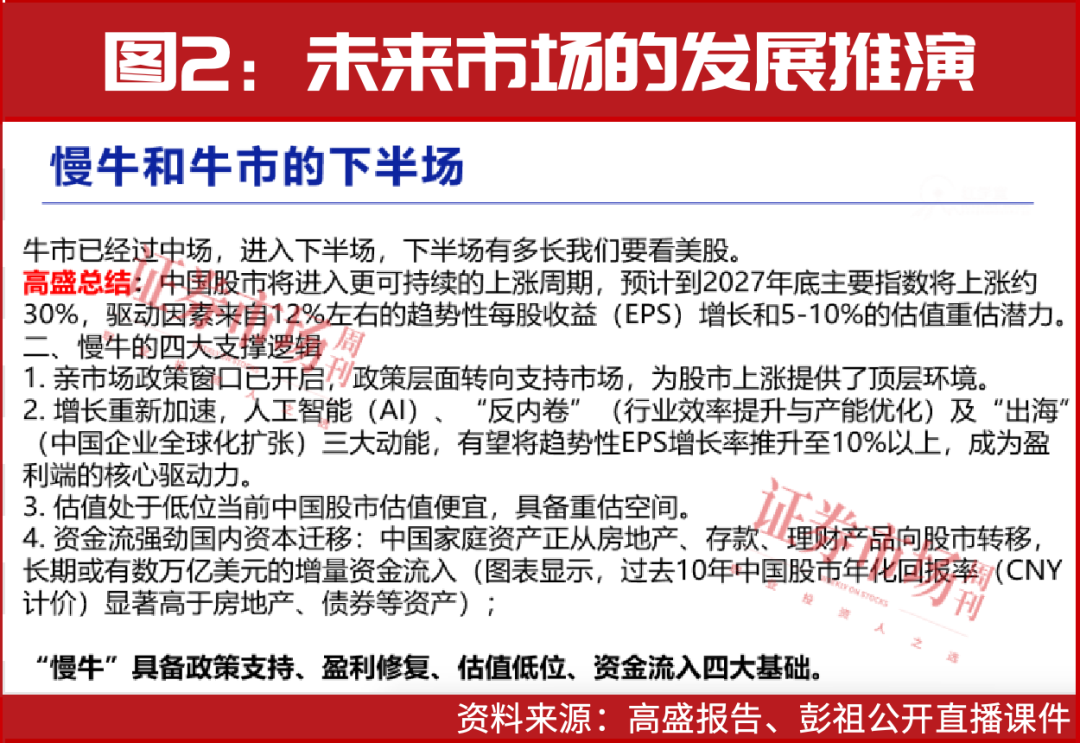

彭祖指出,目前A股牛市已经行至下半场,未来能走多远,涨多高,还要参考美股,他们是深度绑定的(见图2)。

10月22日,高盛发布最新研报《中国股市“慢牛”正在形成》。报告核心信号是,中国股市的投资逻辑正在发生根本性转变,市场已进入一个更持久、波动性更低的“慢牛”阶段。分析师Kinger Lau等预测,在盈利增长和估值修复的双重驱动下,到2027年底,包括A股和H股在内的中国关键股指有约30%的上涨潜力。这一乐观看法建立在四大支柱之上:友好的政策环境、盈利增长再加速(由AI、“反内卷”和企业“出海”驱动)、相对便宜的估值以及强劲的国内外资金流。

支柱一:政策护航,市场窗口期已打开

政策始终是中国资本市场的关键变量。高盛认为,中国政策总体上已转向市场友好型,为股市在中期表现提供了有利的背景。

数据显示,2024年中国上市公司的股息和回购总额达到创纪录的3万亿元,并预计在2025年、2026年增至3.6万亿元-4万亿元。

此外,对占上市公司总市值60%的民营企业(POEs)的监管环境已显著放宽,这对于恢复企业家信心和盈利动力至关重要。

支柱二:增长重燃,三大新动力引擎

疲软的盈利增长一直是后疫情时代压制市场表现的主要因素。高盛指出,尽管宏观经济增长放缓可能使企业盈利的基准增速降至6%,但三大新动能有望将指数的每股收益(EPS)增长推升至“低双位数”水平(约12%)。

1. 人工智能(AI):高盛将AI对盈利增长的贡献上调至每年3个百分点,主要得益于中国科技巨头在AI资本支出上的加速投入。

2. “反内卷”(Anti-involution):旨在遏制无序竞争的政策,有望帮助部分行业实现利润率正常化,预计每年为指数EPS增长贡献1.5个百分点。

3. 企业“出海”(Going Global):中国企业在全球范围内寻求新的收入来源和更高利润,这一趋势预计每年为指数EPS增长再添1.5个百分点。

支柱三:估值合理,仍有修复空间

尽管市场已大幅反弹,但高盛认为估值并未过高。目前,MSCI中国指数的12个月动态市盈率为12.9倍,沪深300指数为14.4倍,均处于周期中部水平。

在全球范围内,中国股市的估值洼地特征依然明显。MSCI中国指数的市盈率较发达市场(DM)折价35%。与国内其他资产相比,A股的股权风险溢价(ERP)相对于仅为1.8%的十年期国债收益率,显示出较高的吸引力。

高盛的模型显示,MSCI中国的公允市盈率区间为13.7倍至15.7倍,表明当前价格并未完全计入AI和流动性带来的上行潜力。

支柱四:资金涌入,万亿级资产再配置启动

高盛认为,支持牛市的资金流故事极具说服力。

在国内,一场从房地产和固收类产品向权益市场的“资本大迁徙”可能已经开始。报告指出,中国家庭资产配置中,房地产占54%,现金和存款占28%,而股票仅占11%,远未达到最优配置。高盛预测,未来几年,可能有超过6万亿元的资金从楼市、固收产品和存款中重新配置到股市。

在国际上,随着美联储政策转向宽松,全球基金对中国的低配状况使其具备修复配置的动力。中国市场的深度和广度,以及新兴的增长故事(如AI),正使其重回全球投资者的视野。

四季度至明年上半年的

投资主线

春节行情非常值得期待,甚至明年上半年的行情也是十分乐观的,那本轮行情的主线有哪些呢?

彭祖认为,国际头部AI公司产业链上的板块如存储、光模块、PCB、HBM、电源、液冷、机器人仍是最值得跟踪和研究的。

据悉,存储芯片巨头三星电子和SK海力士将上调包括DRAM和NAND在内的存储产品价格,幅度高达30%。近年来,AI技术的蓬勃发展对存储芯片的需求呈现爆炸式增长。AI大模型训练与推理对存储容量和带宽的需求呈指数级增长,单个AI服务器存储容量需求达到传统服务器的8倍-10倍。此外,今年以来,美国科技巨头持续增加AI基础设施投资,使得存储芯片需求急剧增加。比如 , OpenAI的“星际之门”项目每月需采购90万片DRAM晶圆,占全球DRAM总产能的近40%,存储芯片行业有望迎来“超级周期”。

个股中,以本轮科技“领头羊”之一的工业富联为例,随着全球各大云服务厂商和科技企业持续加大在大型语言模型和生成式AI领域的投入,工业富联作为全球领先的AI服务器制造商,订单量充沛,产能利用率维持在高位。同时,AI算力的提升带动数据传输需求,与之配套的800G高速交换机产品需求尤为旺盛,其营收在上半年呈现“井喷”之势,达到2024年全年的近3倍。

AI强劲需求驱动下,工业富联研发投入持续加码。2025年上半年,工业富联的研发费用达50.95亿元,同比增长4.5%。2020年至2024年,公司的研发费用规模连续五年超百亿元,分别为100.38亿元、108.35亿元、115.88亿元、108.11亿元、106.31亿元。而伴随着业绩向好,工业富联的股价也不断走高。2025年初,公司的股价为20.86元/股,截至10月23日收盘报63.99元/股,期间涨幅超200%,总市值已近1.3万亿元。

另外,国产AI(2个大厂、芯片、晶圆厂、ASIC、端测SOC、半导体设备),AI映射应用;储能(大储、风电);有色(铜、铝、钨、稀土、钾);创新药(核心是BD);新消费(聚焦龙头和超级低估),都是行情的主线,同时还可以关注科创芯片ETF(588200)、香港证券ETF(513090)、中概互联网ETF(513050)、纳指ETF(513100)。

此外,彭祖认为,如果美股不行了,黄金会行;如果美元体系不行了,黄金会行;如果美债不行了,黄金会行,黄金的大周期并没有走完。黄金的上涨趋势是以年为单位的,虽然期间会有回调,但长期可以看高至5000美元/盎司。黄金长期定价缺乏锚点,主要受两大因素驱动:一是美元实际利率预期变化影响机构投资者购买黄金ETF;二是美元信用风险,驱动央行购买实物黄金,央行购金是支撑金价长线的核心因素。

“投资初期总会不停折腾,但依然要保持思考,找到正确的方向,做正确的事,不断复盘、不断进化、不断纠错,剩下的就可以交给时间了。”彭祖如是说。

(文中提及个股仅为举例分析,不作买卖推荐。)。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号