面对全球贸易环境的变化,以涛涛车业为代表的出口导向为主的企业,调整企业经营策略,全球布局产能基地,通过全球化经营促进公司收入持续增长,业绩也实现了翻倍增长。

2025年前三季度,涛涛车业(301345.SZ)净利润实现翻倍增长,净利润已经高出2024年全年近两亿元。在全球贸易环境多变的当下,以出口为主的涛涛车业取得了持续且稳定的增长。

与众多车企集中于新能源整车制造不同,涛涛车业专注于智能电动低速车和特种车两大领域,其核心产品是高尔夫球车,是休闲车行业的龙头之一。随着海外竞争门槛提升,涛涛车业全球化的产能布局开始发挥优势,快速承接市场份额红利。

不仅如此,涛涛车业已经开始切入人形机器人业务。涛涛车业已经和国内知名人形机器人公司宇树科技股份有限公司(下称“宇树科技”)签署合作协议,涛涛车业将依托其成熟的全渠道网络,负责宇树科技机器人产品在北美市场的导入与销售。

随着业绩的加速兑现,涛涛车业股价也水涨船高,实现了戴维斯双击(市盈率与盈利双提升带来的倍乘效应)。截至2025年10月24日,公司股价年内涨幅达到273.38%。若考虑最近半年,即2025年5月23日至10月24日,涛涛车业年内股价涨幅将达到297.72%,涨幅基本接近三倍,当前,公司市值已经站上250亿元。

业绩加速增长

涛涛车业发布的三季报显示,2025年前三季度,公司实现营收27.73亿元,同比增长24.89%;实现归属于上市公司股东的净利润6.07亿元,同比涨幅达到101.27%。上半年公司归属上市公司股东净利润涨幅接近九成,这意味着三季度涛涛车业盈利在加速增长。

2025年三季度,涛涛车业实现营收10.6亿元,同比增长27.73%;实现归属于上市公司股东的净利润2.64亿元,同比增长121.44%。这不仅是涛涛车业上市以来连续两个季度实现单季度净利润超过2亿元,而且也是公司首次单季度净利润涨幅实现翻倍。

作为对比,之前的2020-2023年,涛涛车业连续四年全年净利润也才超过2亿元,且从未达到过3亿元级别,如今公司一个季度就基本与彼时全年相当,甚至超过当初全年的净利润。

即便是2024年涛涛车业盈利突破向上,全年归属净利润也不过4.31亿元。如今公司2025年三个季度的归属净利润,已经超出上一年全年40%。东方财富Choice一致预期预测,2025年全年涛涛车业归属净利润有望超过7亿元,将大幅刷新公司盈利记录。

需要注意的是,在业绩快速增长的同时,涛涛车业的存货也在明显增长。2023年公司存货金额为7.15亿元,2024年增长至12.06亿元。2025年前三季度,公司存货为13.39亿元,继续增长超过10%。

2024年报中,涛涛车业表示,随着销售规模的扩大,以及国际贸易摩擦的不确定性,公司期末存货余额有所增加。

存货增长的同时,涛涛车业借款也在增加。2023年涛涛车业短期借款为2.24亿元,2024年末增长至4.15亿元。2025年三季度末,涛涛车业短期借款为7.28亿元。年报或者半年报中,涛涛车业并未解释短期借款增长的原因。

2023年至2024年,涛涛车业经营活动产生的现金流量净额为1.77亿元和2.12亿元,净现比为0.63和0.49。不过2025年前三季度,公司经营活动产生的现金流量净额为6.12亿元,净现比1.01,经营活动产生的现金流也在变好。

就在三季报发布前,涛涛车业发布公告,公司计划赴港上市,进而实现“A+H”双融资平台。公司表示这是为了推动“全球化战略布局,提升国际品牌影响力,增强境外融资能力,并打造国际化资本运作平台,以进一步提高公司的综合竞争力。”

接受机构调研时,涛涛车业透露了业绩增长的原因。包括汇添富基金和浙商证券等在内的共计132家机构于2025年10月底调研涛涛车业,涛涛车业表示,2025年三季度,公司进一步加快海外产能建设,以满足美国市场的销售需求,同时加强成本和费用控制,盈利能力持续增强。

同时,公司从2025年7月开始,对电动高尔夫球车按车型分阶段实施提价,提价金额覆盖了越南生产增加的成本和关税等支出,并提高了公司毛利率。

涛涛车业收入主要依靠全球市场,尤其是北美市场已经贡献了公司近八成的营收。凭借自主品牌全球化产能布局,供应链优势帮助涛涛车业有效承接北美市场竞争门槛抬升后的份额红利。

产能全球化布局

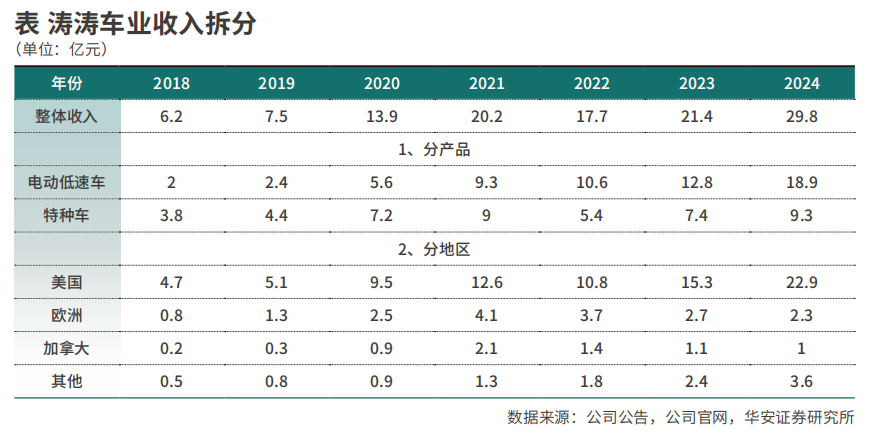

与新能源汽车不同,涛涛车业主要产品虽然也是交通工具,但其主要产品以智能电动低速车和特种车为主。前者主要包括电动滑板车、电动平衡车、电动自行车和电动高尔夫球车等智能化的新能源产品。这些产品行驶速度一般在70公里/小时以内。

涛涛车业的特种车主要包括全地形车、越野摩托车等产品。根据涛涛车业介绍,北美及欧洲为全地形车的主要消费市场,中国厂商生产的产品 90%以上用于出口。

涛涛车业于2023年在创业板上市,上市前一年即2022年,公司自有品牌的销售占比在60%以上。彼时,电动滑板车、电动平衡车和全地形车合计贡献了涛涛车业近15亿元的营收,占比超过80%。

也就是在上市前的2022年下半年,涛涛车业针对市场推出新品电动高尔夫球车,且电动高尔夫球车逐步实现小批量试产。2023年,涛涛车业电动高尔夫球车正式投入市场。凭借公司在北美市场的多年深耕以及全球化产能布局,涛涛车业电动高尔夫球车迅速成为公司收入增长的最大推动力。

2023年,涛涛车业电动高尔夫球车实现销售收入7850万元,占营收比例为3.66%。2024年公司电动高尔夫球车终端销售量突破2万台,实现销售额8.12亿元,较2023年增长934.78%。

2025年半年报和三季报中,涛涛车业并未透露电动高尔夫球车的具体收入,但公司新设立的公司THUNPERTREK,专门负责全地形车和电动高尔夫球车等产品的销售。2025年上半年,其收入2.66亿元,净利润5768万元。

从进入电动高尔夫球车开始,涛涛车业便以自主品牌“DENGAO”发展全球市场。在推出这一产品前,涛涛车业的产品主要销往北美和欧洲市场。2022年欧美市场合计贡献公司80%以上的收入,中国占比仅有1%出头。

因此,在推出电动高尔夫球车后,涛涛车业凭借在北美市场的多年深耕,得以迅速拓展高端经销商和专业商超TSC渠道。2023年公司高端经销商60余家,入驻专业商超TSC门店300余家。

到2025年上半年,公司新拓电动高尔夫球车高端经销商60家,经销商总量突破230家。并且切入北美高端购物中心(如得克萨斯州地标North Park)、公共事务机构及特殊封闭社区等领域。同时成功渗透传统汽车经销商网络及Powersports经销商体系。

2025年7月,涛涛车业电动高尔夫球车第二品牌“TEKO”正式登陆北美;首台车辆已在得克萨斯州工厂成功下线。此前的2024年10月,公司在北美本土组装的首台DENAGO品牌电动高尔夫球车下线。

涛涛车业表示,公司经销商已覆盖美国绝大部分州。电动高尔夫球车第二品牌TEKO推出后即受到市场喜爱,部分客户会购买多个品牌或多台车。涛涛车业特意提到,NBA前篮球明星奥尼尔购买了一辆DENAGO品牌的电动高尔夫球车之后,又买了一辆TEKO品牌的电动高尔夫球车。

这也是涛涛车业不同于其他竞争对手的另一个优势,公司在推进全球化战略过程中,已在美国、越南、泰国建立产能基地,实现了“本土制造-本土交付-本土运营”的战略闭环,全球供应链以规避贸易波动的风险。

涛涛车业的电动高尔夫球车主要销往美国市场。从涉足这一业务开始,公司便谋求本地化生产。2023年年报中,涛涛车业表示,公司将陆续在美国得克萨斯州、佛罗里达和加利福尼亚分别组建电动高尔夫球车组装工厂。

其中,得克萨斯州和佛罗里达工厂已于2024年第一季度开始组织生产,加利福尼亚工厂计划于2024年年内投入使用。美国本土化制造计划于2025年11月起实现批量生产。

不仅如此,涛涛车业还在得克萨斯州、加利福尼亚州、印第安纳州、佛罗里达州以及加拿大多伦多设立多个销售仓储中心,组建营销团队和物流基地。

对于在北美设厂,涛涛车业表示,公司致力于在美国本土实现“部件生产+整车制造”,强化保障供应链的稳定性和连续性。在进一步缩短交付周期、提升效率、增强消费者品牌信赖的同时,继续保持一定的成本优势,同时规避国际贸易、地缘政治等因素带来的不确定性。

目前,涛涛车业已经形成了“中国+东南亚+北美”三地产能布局,通过全球化制造体系,系统性应对国际贸易壁垒并提升市场响应效率。三大基地中,北美制造基地,以美国本土工厂为核心,承担北美市场整车生产及部分核心零部件制造;越南、泰国设立的东南亚工厂承担部分销往北美市场的整车产品供应,同时为美国工厂提供部分零部件支持。

中国制造中心则覆盖欧洲、南美、东南亚等非北美市场的产品交付,同时作为技术中枢,为海外基地提供核心零部件、工艺标准及技术赋能支持。

华安证券在分析涛涛车业的两大优势时,首先提到的便是公司全球化供应链的稀缺性。公司研报指出,涛涛车业供应链全球化的稀缺性带来了高尔夫车份额全面提升的窗口期。

2024年7月,外部因素抬升了海外竞争门槛。得益于北美市场本土化生产的前瞻性布局,涛涛车业快速承接市场份额红利,核心业务高尔夫车迎来“量价齐升”增长机遇期。同时,以外销为主的全地形车同样受益于此。

牵手宇树科技

华安证券指出涛涛车业另一大稀缺性优势,是美国本土化能力的稀缺性带来了机器人产业的广泛合作。这共同促使公司股价迎来戴维斯双击的发展机遇期。

2025年7月,涛涛车业宣布,和宇树科技签署战略合作协议。双方将通过渠道与技术的深度融合,共同推进机器人在海外市场的商业化落地。宇树科技的机器人产品将通过涛涛车业在北美等市场的全渠道网络进行销售,包括高端经销商、连锁商超、电商平台等,覆盖超过620个终端节点。

此外,合作将结合宇树科技的四足机器人等技术优势与涛涛车业的渠道资源,探索物流、安防巡检等场景的应用,推动机器人产品在消费市场的商业化落地;涛涛车业提供海外本土化运营支持,宇树科技负责技术产品开发,双方在智能科技领域形成互补等。

根据涛涛车业发布的信息,此前的2025年6月底,公司制造的首台人形机器人样机已经下线。接受百余家机构调研时,涛涛车业表示,公司美国团队已收到宇树科技的机器人样机,并已进行软件衔接和测试等相关工作。产品参展后,市场反响良好。

华安证券表示,未来机器人与无人车业务将进一步拉高公司成长价值天花板。公司指出,涛涛车业已不仅仅是享受中国制造红利的出海头部企业,更是北美本土品牌渠道制造领先的全球化公司。

不过,对于涛涛车业未来的业绩,开源证券也进行了风险提示:高尔夫球车销售不及预期;关税政策风险加剧;行业竞争加剧等。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号