臻宝科技凭借“原材料+零部件+表面处理”一体化平台,在半导体核心零部件市场实现国产化突破,展现出强劲的成长性和行业竞争力。

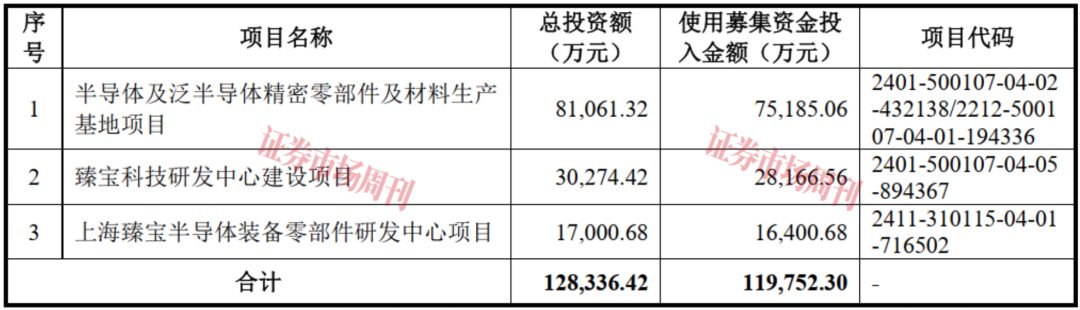

近日, 专注于半导体设备精密零部件与表面处理服务的重庆臻宝科技股份有限公司(以下简称“臻宝科技”),其科创板IPO注册获得证监会通过。 作为国家级专精特新“小巨人”企业,臻宝科技凭借一体化业务平台,在半导体硅、石英等核心零部件细分市场已实现国产化突破。本次IPO,公司计划募集资金11.98亿元,用于关键产品的研发与产能建设。

表1:募资项目

来源:招股书

细分市场排名领先

臻宝科技主要为集成电路及显示面板行业提供设备真空腔体内的零部件及其表面处理解决方案,主要产品为硅、石英、碳化硅和陶瓷等零部件,以及熔射再生、阳极氧化等表面处理服务。

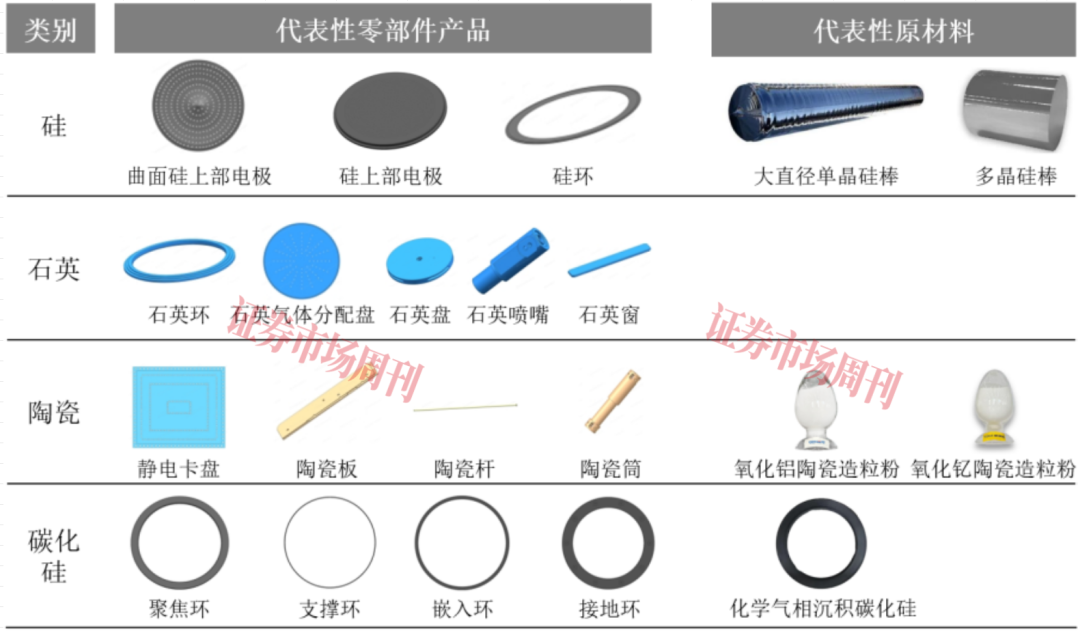

零部件产品方面,臻宝科技已量产曲面硅上部电极、石英气体分配盘、高纯碳化硅环等核心零部件产品,应用于集成电路制造、存储类闪存芯片制造等领域,并已在显示面板领域实现静电卡盘以及PVD设备中双极静电卡盘等零部件的自主可控。

原材料制造方面,公司已量产用于硅零部件生产的大直径单晶硅棒、用于高纯碳化硅零部件生产的化学气相沉积碳化硅材料和用于陶瓷零部件生产的氧化铝、氧化钇陶瓷造粒粉。

表面处理方面,在集成电路制造领域,公司表面处理服务已应用于集成电路制造和存储类闪存芯片制造。在显示面板领域,公司表面处理服务已应用于G10.5-G11超大世代和AMOLED等显示面板高端工艺产线。

技术方面,公司目前已形成大直径单晶硅棒拉制和碳化硅气相沉积等材料制备技术; 在硅、石英、陶瓷和碳化硅等硬脆半导体材料的高精密加工环节,形成了微深孔精密制造、曲面精加工和微深孔刻蚀等精密加工技术;在精密清洗、阳极氧化和熔射再生等表面处理环节,阶段性突破了高致密涂层制备等表面处理技术,形成了“原材料+零部件+表面处理”一体化业务平台。公司还自主开发了加工刻蚀液、加工工具和装置,是国内少数实现集成电路先进制程设备和高世代、高电压显示面板制造设备非金属零部件多品类供应、规模化量产的企业之一。

附图:“原材料+零部件”业务矩阵

来源:招股书

客户方面,公司业务已覆盖晶合集成、华润微、京东方、华星光电等国内主流集成电路及显示面板厂商,并已进入英特尔、格罗方德、联华电子等国际供应链。 根据弗若斯特沙利文数据,在2024年直接供应晶圆厂的半导体设备零部件本土企业中,臻宝科技在硅零部件市场排名第一(市场份额为4.5%),在石英零部件市场排名第一(市场份额为8.8%)。在表面处理服务本土服务提供商中,公司2023年市场排名第四(市场份额为2.8%),其中熔射再生服务市场排名第一(市场份额为6.3%)。

估值接近27亿元

臻宝科技的前身臻宝有限成立于2016年,于2023年完成股份化改制。公司在2023年3月及12月完成两轮融资,引入了元禾璞华、集成电路二期基金、长存基金等知名机构。根据招股书,发行前最后一轮融资的投后估值为26.65亿元。

从持股情况来看,截至本招股说明书签署日,公司创始人之一的王兵直接持有公司44.33%的股份,并通过员工持股平台重庆臻芯合伙、重庆臻宝合伙分别控制公司10.29%、2.59%的股份,合计控制公司57.21%的表决权;公司另一创始人夏冰为王兵的配偶,直接持有公司3.01%的股份,并通过员工持股平台重庆臻芯合伙间接持有公司1.80%的股份;王喜才为王兵的哥哥,直接持有公司0.24%的股份;王凤英为王兵的姐姐,通过重庆臻芯合伙间接持有公司1.85%的股份;重庆臻芯合伙、重庆臻宝合伙为王兵控制的公司员工持股平台,分别持有公司10.29%、2.59%的股份。上述人员及员工持股平台均为公司实际控制人王兵的一致行动人。

按照本次公开发行股份3882.26万股的股份计算,本次发行完成后,王兵及其一致行动人合计控制公司的表决权比例为45.34%。 对此,公司在招股书中进行了提示:“王兵及其一致行动人可凭借其控制地位,通过行使表决权等方式对公司的人事任免、生产和经营决策等进行控制,如果控制不当将会损害公司及公司其他股东的利益。”

七成收入来自半导体行业

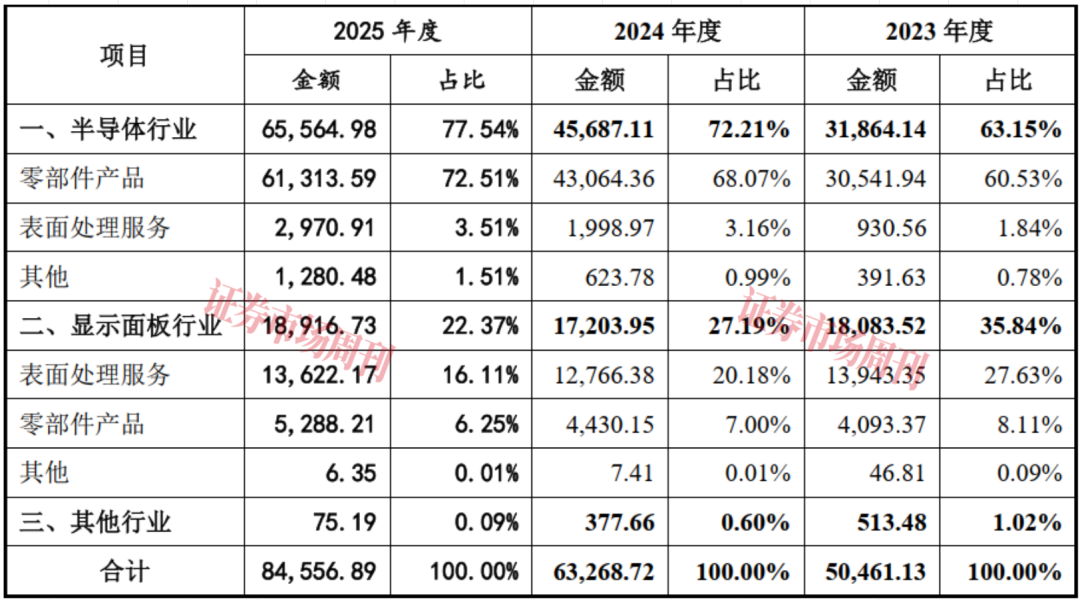

据招股书披露,2023年、2024年和2025年(报告期),臻宝科技的主营业务收入分别为50461.13万元、63268.72万元和84556.89万元,实现了连续增长;同期内,公司归母净利润分别为10939.41万元、15185.69万元和22593.08万元,其中2024年和2025年分别同比增长了38.82%和48.78%,同样实现了持续增长。

臻宝科技的主营业务收入主要来源于半导体行业及显示面板行业的产品及服务收入,主要产品包括石英零部件、硅零部件、工程塑料零部件、碳化硅零部件和陶瓷零部件等,以及前述设备核心零部件表面处理服务。 其中,2024年和2025年来自半导体行业的收入占比均超过七成,且收入占比呈持续增长趋势;来自显示面板行业的收入,报告期内占比分别为35.84%、27.19%和22.37%,呈持续下行趋势。

表2:主营业务收入按产品分类(单位:万元)

来源:招股书

上交所在问询函中指出,显示面板领域表面处理服务技术难度相对较低,国产化率高于半导体领域,臻宝科技的显示面板业务收入在2024年度有所下降。 另外,臻宝科技在中国表面处理服务市场本土服务提供商中排名第4,市占率为2.8%,与第一名富乐德12.7%的市占率存在较大差距。因此,上交所要求臻宝科技结合行业发展趋势、报告期内收入变动及原因、发行人市场占有率不及龙头企业、向半导体领域拓展的难度和可行性等因素,说明其表面处理服务业务的成长性和可持续性。

此外,针对“2025年上半年,公司工程塑料零部件销售收入下降39.10%;本土半导体设备硅零部件企业中,发行人以2.5%的市场份额位居第一,盾源聚芯收入规模大于发行人,但其主要客户为海外客户,因此未列示在本土企业中;根据弗若斯特沙利文数据,2024年,国内半导体设备非金属零部件市场规模为172.4亿元,其中,零部件厂商销售给设备厂占比约为53%,销售给晶圆厂占比约为47%。”问题, 上交所也要求臻宝科技量化分析工程塑料零部件收入下滑的具体原因,说明是否存在OEM零部件厂商向终端厂商销售挤占直接配套厂商市场份额的风险,并说明其零部件业务的竞争地位、业绩可持续性。

臻宝科技回复称,2025年上半年其半导体工程塑料零部件收入下降,主要是因为部分重要客户安全库存周期由1年缩短至3个月,以及部分配件产品由原有的塑料替换为寿命更高的陶瓷类零部件,导致其对这些客户的收入下降所致。“近年来,神工股份、盾源聚芯、珂玛科技等OEM厂商通过自主研发新型设备零部件,不断尝试直接切入终端客户供应链,虽然客户数量和收入规模仍处于较早阶段,但是仍然存在OEM 零部件厂商直接向终端厂商销售从而挤占直接配套厂商市场份额的风险。”

毛利率问题获监管层关注

招股书披露,臻宝科技在自主生产核心产品的同时,亦向合格供应商采购部分零部件成品,以完善产品组合、提升供应链效率,确保及时响应客户多样化需求。

针对部分研发试产成功但客户需求量尚未打开的产品,或因产能不足、原材料受限等情况,臻宝科技采用OEM模式进行生产,后续再根据需求、产能或原材料供应等情况自建产能进行生产,即公司向OEM供应商发送产品图纸、技术参数要求,OEM供应商根据采购订单的要求进行生产、质检和交货。

此外,报告期内,当产能不足时,臻宝科技还会将部分产品的机加工工序和表面处理工序委托外协供应商完成。

报告期内,臻宝科技综合毛利率分别为42.45%、47.81%和49.85%。其中,半导体行业产品毛利率分别为 54.07%、56.57%和 55.67%,显示面板行业产品毛利率分别为22.92%、25.04%和24.74%。

对于报告期内半导体行业产品毛利率整体较高的情况,臻宝科技认为这主要受益于国内巨额的半导体投资、国产化率不断提升和国内厂商在先进工艺领域的快速迭代。 而针对显示面板行业产品毛利率较半导体行业产品毛利率偏低的情况,则解释为主要受显示面板行业国产化程度较高、国内供应链配套已较为成熟和行业发展速度下降等影响。

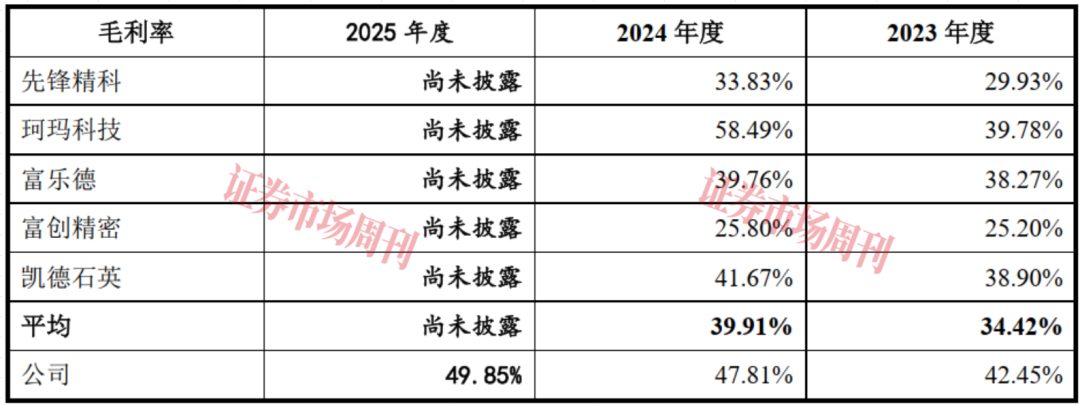

在招股书中,臻宝科技选取先锋精科、珂玛科技、富乐德、富创精密、凯德石英作为同业可比公司。2023年和2024年(2025年部分公司尚未披露毛利率数据),5家同业公司的毛利率均值分别为34.42%和39.91%,均远低于臻宝科技。对此情况,臻宝科技在招股书中解释称,存在差异主要原因系客户及产品构成有所差别。

表3:与同行业可比公司综合毛利率对比

来源:招股书

不过,对于臻宝科技异于同行业的毛利率,上交所和上市委仍提出了疑义。

据问询函资料显示,2022年至2025年6月末各期,臻宝科技硅零部件的毛利率分别为45.83%、50.05%、52.99%和48.28%,而同行业可比公司神工股份、盾源聚芯硅零部件毛利率的均值分别为34.65%、34.49%、37.32%和43.74%,臻宝科技硅零部件收入远低于盾源聚芯,且盾源聚芯、神工股份均自研自产硅材料,盾源聚芯硅零部件客户主要为境外厂商。

另据公司资料显示,2022年至2024年上半年,刻蚀用硅零部件国际龙头企业Hana的毛利率分别为39.36%、28.28%、26.36%,Worldex的毛利率分别为27.33%、30.04%和32.16%,均远低于臻宝科技。

在二轮问询函中,上交所要求臻宝科技说明硅零部件毛利率高于同行业可比公司的合理性。而上市委则在IPO审议会议现场问询中,要求臻宝科技结合硅零部件领域竞争格局、与同行业可比公司同类产品销售价格对比情况、主要原材料采购价格和成本结转,说明硅零部件毛利率高于同行业可比公司的合理性,以及相关产品高毛利率的可持续性。

除硅零部件的毛利率被关注外,臻宝科技的石英零部件的毛利率同样被交易所要求说明高于同行业可比公司的合理性。

据问询函披露,2022年至2025年6月末各期,臻宝科技的石英零部件的毛利率分别为58.10%、60.01%、60.26%和57.65%,同行业可比公司凯德石英同类产品的毛利率分别为54.95%、49.63%、47.58%和45.10%,臻宝科技的市场占有率低于凯德石英,且臻宝科技在石英主要供应商锦州士成成立当年即开展合作,同类材料采购价格明显低于其他供应商。

报告期各期,公司工程塑料零部件的毛利率分别为 44.29%、52.28%、72.35%和64.09%,2024 年大幅上升主要系公司提升自研自产能力,平均成本同比下降 51.31%,公司未说明陶瓷零部件的毛利率;前述两类零部件的原材料主要通过 OEM 定制和成品采购,主要供应商为境外企业且多数规模较小,不存在市场价格或可比公司披露的同类产品采购价格,其中,陶瓷零部件不存在向不同供应商采购同类产品的情况。公开信息显示,2022年至2025年上半年,主营业务为工程塑料制品及组配件的上市公司肯特股份的毛利率分别为36.95%、38.13%、38.65%和40.42%。

鉴于上述情况,上交所也要求臻宝科技说明上述两类零部件毛利率与同行业可比公司存在差异的合理性,并要求说明毛利率高于同行业可比公司且变动趋势与同行业不一致的合理性。

臻宝科技在问询函回复中称,报告期内,同行业可比公司毛利率存在一定波动,与其新产品开发情况以及产品结构变动有关,公司毛利率波动主要因素亦由于产品结构变动导致,故二者趋势略有差异具有合理性;对于公司硅零部件毛利率高于可比公司Hana、Worldex、盾源聚芯及神工股份的原因主要是所处地理区位成本及销售模式存在差异;公司石英零部件毛利率高于可比公司凯德石英,主要是产品结构、制程应用存在差异所致;公司工程塑料零部件毛利率高于可比公司肯特股份,主要是二者产品应用领域存在较大差异所致;公司陶瓷零部件毛利率与可比公司珂玛科技存在差异,主要是下游应用领域、产品研发进程等因素所致。

在招股书中,臻宝科技也提示了风险:“如果未来行业竞争加剧、下游市场需求减少、产品价格下降和原材料价格上涨,或公司无法有效控制产品成本,可能导致公司毛利率波动,从而影响公司的盈利能力及业绩表现。”

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号