文丨叶睿远

编辑丨张桔

自2022年末见底以来,本轮债牛已持续一年多的时间。当前无论信用还是利率、长久期还是短久期,估值分位几乎都处于历史最高水平,例如30年国债收益率更是降至约2.4%的水平。

而这也间接提升了高股息红利资产的吸引力,作为今年与大科技并列的双主线之一,笔者认为在债牛延续的背景下,高股息红利风格应该还有空间。

红利派基金经理逐渐谨慎

高股息类债属性愈发被认可

作为去年至今惟二表现突出的风格因子,微盘终于在今年春节前出现大幅调整,而红利仍在前进,不过几位有红利标签的基金经理则提示了高股息策略的风险。

例如林英睿提出了“可能反转”的观点,此前的交易模式已达极致。 目前看微盘的神话或已破灭,而高股息仍在“高歌猛进”。 但从笔者观察来看,这一板块在债牛背景下培养了一批忠实的“拥趸”,对后续行情不宜悲观,主要基于三方面的考虑:

首先,中特估仍在推波助澜。 继1月29日国资委召开中央企业、地方国资委考核分配工作会议明确央企市值管理考核新要求后,近期包括中国石油、航天彩虹、国机重装、云南铜业等多家央企控股上市公司宣布将市值管理指标纳入管理层业绩考核,意味着市值管理的考核新要求正加速落地。

其次,从风险溢价角度,高股息资产的“债性”具备支撑。 红利低波指数目前的股息率大约在5.5%,而10年期国债收益率大约在2.3%,如果用“股息率/10年期国债收益率”作为衡量风险溢价的指标,目前仍处于近10年来的最高水平,意味着高股息资产相对于债券来说仍是极具性价比,即便近一年红利资产已出现幅度不小的上涨,在债券市场资产荒的传导下,高股息红利资产依然具备配置价值。

此外,从交易拥挤的角度,高股息并未出现成交占比明显提升情况。 回顾过去几轮风格行情,核心资产在2021年泡沫破裂时国证A50的成交额约占全市场的17%,今年微盘风格崩盘前全市场市值最小的1500个票成交额约占全市场的15%; 但目前以红利低波为代表的高股息资产,其成交额仅约占市场的3%,且从过去5年的趋势来看仍未出现占比逐步抬升的迹象。 或许是多数投资者看不上高股息资产的低回报,使得该风格并没有在短期内出现快速透支未来空间的上涨行情。

一手留意“YYDS”配置价值

一手关注经济基本面变化

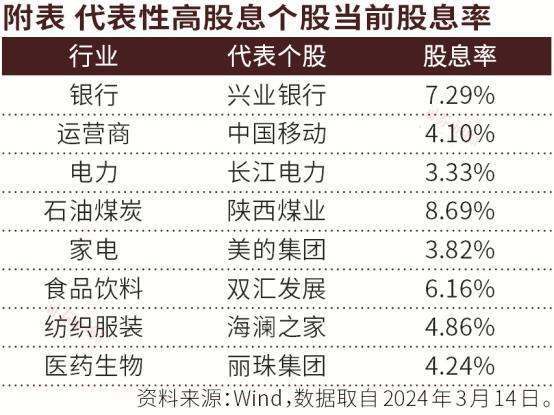

而YYDS(银行、运营商、电力、石油煤炭)作为高股息策略的中坚力量,表现也确实可圈可点。 截至2024年3月11日,过去一年这四大板块涨幅分别为4.68%、-1.29%、4.45%、14.66%,显著跑赢同期中证800的-10.28%。

以其中股息率最高的石油煤炭板块为例,即便经历过去两年的持续上涨,目前仍有大量股息率超过10%的品种,典型像兖矿能源、潞安环能、山西焦煤等二线品种。 即便像中国海洋石油和陕西煤业等一线品种,虽然目前股息率已经修复到约8%的水平,但考虑到其只有30%多的负债率,如果通过特别分红或者回购的方式恢复至50%的负债率,股息率也有可能超过10%。

当然,红利股也要注意内部分化的问题,具体需要关注股息率、现金流和估值三点,不同的红利板块估值是不同的。 比如周期性更弱、经营更加稳定的运营商和电力,其股息率自然就是YYDS中最低的,像长江电力目前的股息率约3.3%,中国移动A股股息率约4.1%。

同时需要强调一点,高股息标的也不局限于YYDS四大行业,实际上在家电、食品饮料、纺织服装、医药生物等消费领域也有众多股息率超过3%的资产,它们近期的股价走势也比较一致,典型像美的集团、双汇发展、海澜之家、丽珠集团等等。

此外,在配置高股息资产时,需要密切留意经济增长和通胀数据。 一旦二者之一拐头向上的逻辑确立,那么债券市场大概率将出现中期调整,届时也将传导至高股息资产,导致板块性回调。

(作者系华南某私募投资总监。本文已刊发于3月16日《证券市场周刊》。文章仅代表作者个人观点,不代表本刊立场。文中提及个股仅做举例分析,不做投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号