面对内外部多重不确定性因素扰动,资本市场日益看重企业盈利能力与产品商业化发展的“确定性”,抗生素属于具有明确市场需求的赛道,投资热度有所升温;投资者可以关注具有核心技术壁垒的抗生素中间体龙头、具备创新研发优势的超级抗生素药企,积极推进“原料药+制剂”一体化战略的抗生素头部公司等。

长期以来困扰人们的抗生素耐药性问题有了新突破。近日有报告称,研究人员通过AI筛选发现了新型抗生素,借助AI攻克耐药难题或成为可能。考虑到人口老龄化程度加深、医疗制度日趋完善等因素,抗生素市场需求仍将稳定增长。

同时经过持续三年多的调整后,当前医药板块处于基本面、政策面和资金面的多重底部,抗生素赛道自然也不例外。 截至3月27日收盘,万得抗生素概念指数最新市盈率(TTM)为24.94倍,处于近10年来8.72%分位点,位居历史底部区间。

多重因素驱动

抗生素中间体龙头降本增效

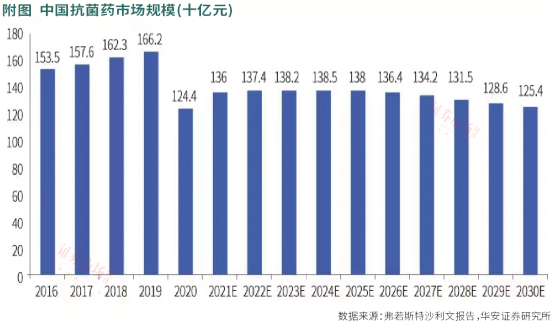

作为对抗细菌感染的“有效武器”,抗生素在临床治疗方面属于刚需品种。 大众耳熟能详的阿莫西林、头孢,以及此前因肺炎支原体而走俏的阿奇霉素等都属于抗生素制剂,近年来抗生素制剂市场规模保持平稳增长趋势。 据测算,中国抗菌药市场规模稳定保持在1300亿以上。 在人口老龄化、医疗需求增长等作用下,未来仍有增长空间。

不过,由于超范围、大剂量、长时间使用抗生素而导致的耐药性问题,已对人类健康构成了重大威胁。 根据世界卫生组织(WHO)预计,到2050年耐药菌感染将超过癌症成为首位致死病因。 为了有效对抗这一“无声的流行病”,新型抗生素的研发迫在眉睫。

与此同时,近年来国家鼓励医药创新的政策导向越发明确,“创新药”首次出现在今年的政府工作报告中,报告提出要加快创新药等产业发展,积极打造生物制造等新增长引擎。 此番表态肯定了创新药对中国创新发展战略的重要性,创新药企或将迎来政策机遇期。

由此来看,此前由于抗生素相较其他药物投入更大、风险更高、耗时更长、临床应用受到严格监管等综合因素影响,研发和创新速度相对缓慢。 未来在政策、需求和技术等因素驱动下,抗生素药企或将步入发展快车道。

从产业链看,抗生素中间体作为产业链上游,是整个产业链中技术、环保、资本门槛较高的环节。 因为抗生素中间体开发难度较大且核心技术壁垒较高,生产企业要有强大且持续的研发实力方能满足下游产品更新换代的需求,因此具有独立研发能力、具备核心技术且在成本、生产控制方面具有竞争力的企业更值得关注。

例如某抗生素中间体龙头公司,充分利用新疆伊犁地区的地理及资源优势,凭借生物发酵领域的技术积累,将高转化率的生物发酵及提取技术率先应用在抗生素中间体的产业化生产上,目前硫氰酸红霉素、青霉素中间体、头孢中间体三大主业产品的市占率达到行业领先。 其中在硫氰酸红霉素市场,公司市占率逾四成; 青霉素细分市场,公司生产的6-APA市占率排在国内企业第二名。

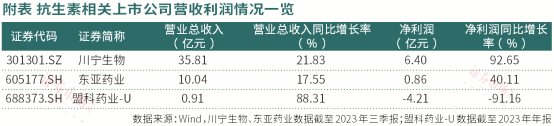

受益市场需求恢复,公司主要产品销量和价格同比上涨,且通过积极推进绿色循环经济、饱和生产、节能降耗等工作降本增效,2023年该公司业绩创历史最好水平。 从2023年业绩预告看,该公司2023年实现归母净利润9亿元至9.9亿元,比上年同期增长118.70%至140.57%; 扣非净利润为9亿元至9.9亿元,同比增长101.51%至121.66%。

随着AI技术的发展,抗生素药企也在积极寻求“AI+生物医药”的融合点。

今年2月份该抗生素中间体龙头公司公告,已率先与业界领先的AI应用团队建立战略合作关系,利用AI辅助合成生物学研发及合作开发新产品等方面开展合作,将人工智能与公司现有产业结合,尽快形成新质生产力,以全面提升公司的生产方式和生产效率,此举有望为其后续发展探索成长的第二曲线。

聚焦超级抗生素稀缺赛道

头部公司长期价值可期

囿于抗生素的研发周期长、不确定性大等约束,全球不少抗菌新药研发企业都是在现有抗生素基础上进行“加工”,但此举导致相关抗生素新药疗效未必出现明显提升,能够对抗多重耐药菌的“超级抗生素”研发意义重大。 且随着居民健康意识提升,不管医疗机构还是医患本人或将减少普通耐药性抗生素的使用,从而让“超级抗生素”有了更多的使用场景,“超级抗生素”将成长为一个持续高增长且稀缺性极高的黄金赛道,具有硬核创新研发实力的头部公司投资价值也备受关注。

例如其中被称为国内“超级抗生素第一股”的某公司,聚焦超级抗生素的研发,是这一稀缺赛道的“隐形冠军”。 该公司旗下用于治疗多重耐药革兰阳性菌感染的康替唑胺,系我国首个自主研发的“超级抗生素”, 填补了国产药物在高端抗生素领域的空白。 该药属国家1类新药,已在2021年上市,并纳入国家医保目录,在2023年医保国谈中以协议期内谈判药品的身份原价续约两年。 此外,公司还有多项药物处于研发阶段,包括抗耐药菌新药、肾癌、肾炎药物以及抗新冠药物。

2023年度业绩快报显示,该公司2023年实现营业收入9077.64万元,同比增加88.31%,其营收主要来自抗菌新药康替唑胺片的销售。 日前,该公司自主研发的另一抗生素新药已在澳大利亚获得开展I期临床试验许可。 但由于公司多数产品仍处于研发投入阶段,未实现商业化,目前仍处于亏损状态。 2023年归属于上市公司股东的净利润亏损约4.18亿元,同比下降89.73%,利润亏损扩大系研发投入扩大所致。 从长远看,短期亏损难掩其长期价值。

提升核心竞争力

关注“原料药+制剂”一体化布局药企

此外,随着集采常态化,药品市场竞争日益加剧,为了进一步提升核心竞争力向着差异化创新转型,不少原料药企业纷纷推进“原料药+制剂”一体化发展战略。 具备原料药领域相对优势的药企,通过其原料药与制剂的协同作用,将能够大幅降低成本投入、缩短研发周期、保证研发产品质量,从而获得更广阔的市场机遇。

典型如某头孢类抗菌药物领域龙头公司,是国内头孢类、喹诺酮类抗生素的重要供应商,也是为数不多的可以从起始物料青霉素开始,全产业链合成头孢克洛原料药的公司之一。 该公司在巩固原有业务基础上,持续推进“原料药+制剂”一体化战略,进一步延长产业链条和提高产品附加值。 战略目标是在大健康领域,以原料药为基础,产业链向前布局中间体的延伸、材料化学、合成生物学等领域; 产业链往后,涉足仿制制剂、改良型创新药、特医食品、化妆品等领域。

当前该公司多只新产品正在不断投产,带来持续的业绩增量。 从中期的角度,可转债项目之一的制剂产能建设,将进一步延伸公司产业链,提高利润水平。 2023年前三季度该公司实现营业收入10.04亿元,同比增长17.55%; 归属净利润8556.24万元,同比增长40.11%。 同时公司也在积极注册海外市场药品批件,随着后续海外市场拓展及技改推进,其将进一步提升公司盈利水平。

综上所述,抗生素企业当前从产业层面出现了诸多亮点,长线投资者或可以择机布局其中; 但对抗生素药企而言,投资者还是需要警惕原材料价格波动、国内外市场竞争加剧、产品研发失败或进度不及预期、商业化销售收入不及预期等风险。

(作者系北京某公募基金经理。本文已刊发于3月30日《证券市场周刊》,文章仅代表作者个人观点,不代表本刊立场。文中提及个股仅做举例分析,不做投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号