文丨吴海珊

编辑丨林伟萍

已经发布的银行财报似乎在打破一些行业发展惯例。

多年以来,大银行对公业务强,小银行零售业务多;大银行增长慢,小银行增长快,已经成为银行业的潜在共识,但是这一规律在2023年被打破了。

根据已经发布的2023年财报显示,作为零售业务的个人贷款业务增长中,国有大行的增速远远超过了股份行。尤其是在个人消费贷款和个人经营贷款方面,国有大行正在不断扩大自己的领地。

国有大行

个人消费贷和经营贷增量领跑

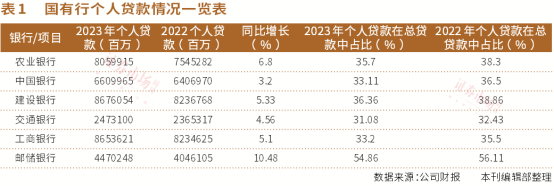

通常而言,个人贷款业务相对于公司贷款业务而言,属于银行零售业务。除邮储银行以外,零售业务历来不是国有大行的强项,相对来说,股份行和城商行在零售方面更擅长。

在已经公布的23家银行中,从个人贷款在贷款总额的比例来讲,占比超过一半的有四家银行,分别是常熟银行、平安银行、邮储银行、招商银行。

国有行个人贷款在总贷款中的占比通常在30%左右,如工商银行、中国银行和建设银行的个人贷款在总体贷款的比例分别为33.2%、33.11%和36.36%。

但是从2023年的业绩来看,国有大行在部分个人贷款细分领域的增长,相对更为出色。

如从个人贷款绝对量来看,六大国有行的个人贷款均处于扩张状态。其中,增长最快的为邮储银行,同比增长超10%,增长最少的为中国银行,同比增长3.14%(见表1)。

不同银行业务对于个人贷款分类的有所不同,一般而言,个人住房贷款、个人经营性贷款、个人消费性贷款以及信用卡等占主要比重。

2023年在居民购房意愿及需求相对疲弱的背景下,各家银行开始转向个人消费贷款领域发力。各银行之间竞争激烈,不少银行都推出了各种优惠政策促进个人消费贷款和个人经营贷款,持续压低贷款利率,2023年底个人贷款利率跌至3%左右。2024年这一趋势仍然在继续,最近中信银行、平安银行、宁波银行等推出了更为优惠的消费贷利率,有银行的消费贷利率已经进入了2开头的时代。

国盛证券银行业首席分析师马婷婷在研报中指出,尽管当前消费贷款的高收益特征已并不突出,但各家银行仍将消费贷作为信贷投放的重点发力方向,原因包括监管层面对于金融机构加强对消费领域支持的引导,消费贷作为有效的客户触达工具,以及消费贷的资本占用相对更低。

而国有大行在这一波的竞争中胜出。就个人消费类贷款和个人经营类贷款而言,国有大行的增长明显超过了股份行和城商行。

根据马婷婷的统计,不包括中国银行在内的国有五大行和股份行的消费贷增速分别为16.3%和1.4%,国有行及增长快于行业平均水平(2023年金融机构非房消费贷增速达14.7%)。

工商银行个人消费贷和经营贷均涨超40%

农业银行、交通银行单项增速超过80%

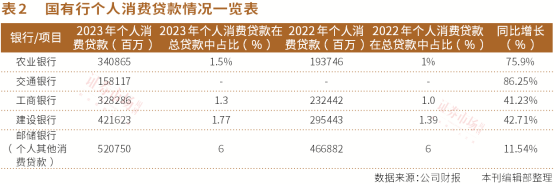

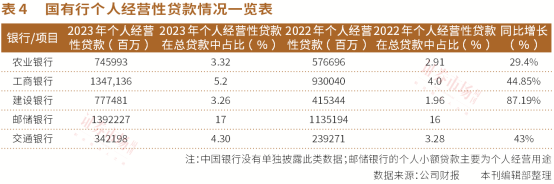

六大国有行中,除中国银行没有公布更为详细的数据,其他五家银行的个人消费性贷款和经营性贷款,二者或者其中一个都出现了快速增长。

其中,工商银行的个人消费性贷款和个人经营性贷款均取得了超过40%的增长。2023年度,工商银行的个人消费贷款增加958.44亿元,个人消费贷款增长41.23%;个人经营性贷款增加4170.96亿元,增长44.85%。工商银行在财报中表示,主要是以大力推广个人信用贷款产品,通过精准选择客群、主动预授信等举措,提升居民高效便捷的信贷融资体验,助力消费持续恢复。

农业银行的个人消费贷款较上年末增长75.9%,该行在财报中表示,主要由于其积极拓展新型消费领域场景,提高消费金融可得性和便利性。与此同时农业银行的个人经营贷款较上年末增长29.4%。农业银行表示,该行积极服务国家“扩内需、促消费”战略,加强消费金融场景建设,在汽车、家装等热点领域加快突破,提高个人消费信贷可得性和便利性。

交通银行的个人消费贷款余额 1581.17亿元,较上年末增长达86.25%;个人经营类贷款从2022年的2392.71亿元增长至3421.98亿元,同比增长43%。交通银行在财报中表示“全年个人综合消费贷和个人经营贷增量达历史最高水平。”

建设银行个人经营性贷款增速最快。2023年度,建设银行个人经营性贷款金额77748.1亿元,同比增长87.19%。同期,个人消费贷款金额为4216.23亿元,同比增长42.71%。

在国有大行中,邮储银行是个人业务占比最多的。邮储银行的个人贷款在总贷款中的占比以及2023年的增长都相对较高。2023年底邮储银行个人贷款总额44702.48亿元,在总体贷款占比为54.86%,同比增长了10.48%。但是个人消费贷款和经营向贷款增长相对较低。

其中邮储银行2023年个人消费贷款为28587.41亿元,较上年末增加1300.96亿元,增长4.77%。不可忽略的原因是,邮储银行的个人消费贷款,分为两部分,分别是个人住房贷款和个人其他消费贷款。其中,个人其他消费贷款为5207.50亿元,2022年为4668.82亿元,同比增长11.54%,邮储银行表示主要是紧抓消费信贷市场发展机遇,强化场景服务和营销模式创新,打造智能化、数字化的线上消费贷款产品体系,满足居民多样化消费信贷需求,个人消费贷款保持平稳增长。

邮储银行的个人小额贷款主要用途为个人经营用途,邮储银行在财报中表示,同时,个人小额贷款13922.27亿元,同比增长22.64%,增量创历史年度新高。拉长时间来看,邮储银行的小额贷款增速连续四年超过20%。

底层资产质量更优

为国有行个人信贷扩张提供底气

但是相对于国有行的齐头猛进来讲,股份行的表现较为分化,如招商银行、中信银行等表现较好,而平安银行、光大银行等部分银行的个人消费贷和经营贷款甚至出现了负增长。

如招商银行的零售贷款中的消费贷款同比增长49%,达到3015.38亿元;服务于零售经营的小微贷款同比增长19.06%,达7512.97亿元。

此外,浙商银行、中信银行和兴业银行个人消费贷和经营贷同比也是增长态势,如浙商银行2023年个人经营性贷款1776.85亿元,同比增长11.55%,个人消费贷款1467.1亿元,同比增长19.98%;中信银行个人经营性贷款2023年为4591.13亿元,同比增长21.2%;消费贷款为2985.61亿元,同比增长19.04%;兴业银行的个人经营贷款、个人消费贷款较上年末分别增长16.22%、20.57%。

平安银行和光大银行则出现了负增长。平安银行的个人贷款余额为19777.19亿元,较上年末下降3.4%。其中,经营性贷款余额6147.68亿元,较上年末增长5.6%;该行表示“受外部经营环境变化影响”,消费性贷款余额5452.91亿元,较上年末下降9.5%。

光大银行的个人贷款为15126.16亿元,较2022年同比出现了小幅下跌。其中个人经营贷款为2992.91亿元,同比增长16.37%,个人消费贷款为1956.79亿元,同比下跌6.1%。

对于股份制银行和国有大行在消费贷款和经营性贷款的不同增长局面,瑞银大中华金融行业研究主管颜湄之对本刊分析说:“大银行比小银行增长更快一方面也反映出资本充足率的问题,也就是中小银行的资本充足率往往无法支持特别快的信贷增长。”

根据本刊对已经发布财报的23家银行资本充足率的统计国有大行显而易见的高于股份行和城农商行,尤其是工商银行的资本充足率达19.1%,传统四大行的资本充足率都超过17%,平均而言六家国有行的资本充足率为16.91%(见表3)。

相比而言股份行中只有招商银行的资本充足率超过了17%,平均值为13.89%。城农商行中,宁波银行和渝农商行相对较高,超过15%,平均值为13.93%。

也有银行内部人士对本刊表示,中小银行并没有在一些业务方面较为激进,是因为对小银行来说,竞争中的成本压力是小银行无法承担的。

国有大行个人消费贷和经营贷

市占率持续提高

随着国有银行的个人消费性贷款和经营性贷款较大的增速,这类贷款在国有大行贷款中的总比例也在提升,如工商银行个人经营性贷款在工商银行贷款中的占比从4%,提高至5.2%,建设银行个人消费类贷款在总贷款中的占比从1.96%提高至3.26%。

而从总体来看,根据马婷婷统计,五家国有行(不包含中国银行)的消费贷市场份额也从2022年的24.5%提升0.4个百分点至24.9%,招商银行、平安银行、中信银行、兴业银行、民生银行、光大银行、浙商银行七家股份行的消费贷市场份额则从2022年的28.8%下降3.3个百分点至25.5%。

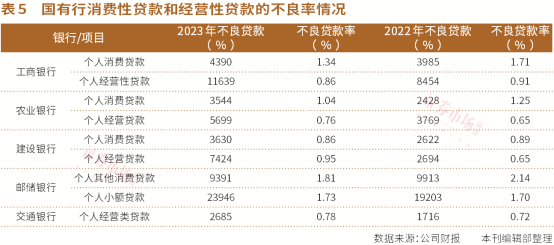

与此同时,尽管个人消费贷款和经营性贷款都出现较大的增长,但并没有导致不良率的大幅提升。

如工商银行的个人消费贷款和个人经营性贷款的不良率都出现了下滑,其中,个人消费贷款从1.71%下滑至1.34%,个人经营性贷款性0.91%下滑至0.86%。

从其他几家银行的不良率来看,个人消费贷款的不良率基本处于下行趋势,如农业银行的个人消费贷款不良率从1.25%下滑至1.04%;建设银行的个人消费贷款不良率从0.89%下滑至0.86%,邮储银行的个人消费贷款不良率从2.14下滑至1.81%。

个人经营性贷款的不良率略有上升,农业银行从0.65%上升至0.76%,建设银行从0.65%上升至0.95%,邮储银行从1.70提升至1.73%,交通银行从0.72%提升至0.78%。

对此,多家国有行在业绩发布会上回应称,个人类贷款不良率略有上升,主要受市场环境影响。如建设银行高管对此表示:“从更大的贷款分类来看,建设银行持续保持了零售信贷大行的地位。尽管受到市场环境的影响,个人类贷款不良率略有上升,但整体维持较低水平。”

(本文已刊发于4月27日《证券市场周刊》。文中提及个股仅做举例分析,不做投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号