图说

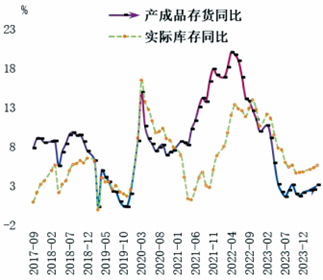

企业利润同比转增,营收成本升至历史高位。4月份工业企业利润增速实现由降转增,其中生产规模扩大是利润改善的重要支撑,而产量的增加利于企业降低平均成本,营收利润率同比多增同样是盈利能力修复的重要原因,在内需偏弱背景下企业生产活动提速,我们认为出口的带动作用不容忽视。但仅凭外需驱动的利润改善存有白圭之玷,内外温差或通过原材料成本上涨增加企业生产变动成本,侵蚀整体盈利修复程度,扩大内需基本盘才是企业整体盈利改善的可靠基石。出口导向型行业利润改善幅度更大。当前工业利润仍在向中下游传导,其中出口导向型行业的利润改善幅度更大,高附加值行业在政策支持下盈利能力持续提升,但部分高耗能行业在产业转型背景中举步维艰甚至持续亏损,结构性改革以及扩大内需仍需同步加力。补库周期或仍未开启。企业景气的实质性走强仍需时间,作为因变量的产成品库存回升也需进一步观察;当月库存同比增速的小幅上行主要是受到去年同期高斜率去库的影响,本质上企业累库幅度依然较小,甚至不排除5月份产成品存货再度回落,当前来看新一轮库存周期在三季度启动的可能性更高。

——摘自大同证券宏观经济研究报告

前4个月规模以上工业企业利润增长4.3%

国家统计局发布数据显示,4月份,全国规模以上工业企业实现利润由3月份同比下降3.5%转为增长4.0%,增速回升7.5个百分点,企业当月利润明显改善。前4个月,全国规模以上工业企业实现利润总额20946.9亿元,同比增长4.3%,继续保持平稳增长。

中银证券:一方面,得益于“大规模设备更新”政策落地生效,高端化、绿色化设备更新方向带动高技术、设备制造业盈利明显改善。另一方面,1-4月原材料加工业利润同比增速延续修复,但结构仍待改善;有色金属加工业是原材料加工业盈利修复的主要动力,地产产业链相关的黑色金属产业盈利仍较弱势,地产需求缺位仍将对原材料加工业有所影响。此外,当前海内外经济回升预期升温,国际大宗商品价格整体上行,有望对国内采矿业盈利形成提振。但需注意的是,4月地产链需求尚未明显改善,若采矿业出厂价格延续强势,或再度对原材料加工业盈利形成挤压,需求端释放是“保盈利”的重要环节。

华泰证券:往前看,我们认为5月内外需景气度有所回升,财政扩张亦有加速,名义指标的持续改善有望支撑企业盈利增长。一方面,名义增长,尤其是物价修复的趋势对企业盈利有所提振,5月消费增长有望回升,而出口势头预计会强于4月,更为重要的是,PPI有望继续修复,特别是供需偏紧的上游资源品价格持续回升,以及电力、有色冶炼等扩产明显放缓的中下游行业定价权有望上行,叠加二季度PPI翘尾因素的拖累有望明显减弱,6-7月PPI可能达到年内第一个高点;另一方面,逆周期政策的力度仍是二季度企业盈利回升动能的关键,而5月以来,广义财政部门债券净发行明显提速,显示财政政策较3-4月同期明显宽松,一线城市二手房成交亦在5月17日地产政策系列“组合拳”政策出台后同比呈现明显回升,内需定价大宗商品价格亦呈现边际回暖,但对新房以及总需求的拉动仍待观察。

光大证券:从驱动因素看,4月工业生产恢复势头较强,PPI同比降幅小幅收窄,利润率当月同比转正。分行业来看,装备制造业中电子、汽车、通用设备等行业利润增长较快,原材料制造业中有色、能源等行业也保持高速增长。向前看,工业企业利润有望继续回升向好,主要压力在于利润率。需求方面,随着扩内需促消费政策深入实施,专项债发行提速,国内需求有望持续回暖,外需环境仍在继续改善,预计出口将在二季度继续保持同比正增长。价格方面,二季度受基数走低,国内外大宗商品涨价等因素提振,PPI同比增速回升斜率有望加大,对企业利润的拖累趋弱。利润率方面,4月利润率同比转正部分受去年低基数影响,5月及6月利润率同比增速存在一定基数压力。

海通证券:工业企业利润边际改善。4月单月利润同比增长4.0%,实现了由负转正的转变,这一改善主要得益于量、价、利润率三个方面的共同作用。中游行业在利润中占比依然较高,上游行业利润也有改善,下游行业利润分化,其中大部分行业利润修复主要由于外需强劲、内需改善带来的量的增加,特例是有色行业主要受益于铜、铝等涨价。当前企业盈利状况较前一月有所好转,5月新一轮地产优化政策出台,或对相关行业有较强拉动,同时也可能使得建材等相关材料涨价,使得企业利润有进一步修复。

前4个月全国财政收入保持恢复性增长

财政部数据显示,1-4月,全国一般公共预算收入80926亿元,同比下降2.7%,扣除去年同期特殊因素影响后,可比增长2%左右;全国一般公共预算支出89483亿元,同比增长3.5%。1-4月,全国政府性基金预算收入13484亿元,同比下降7.7%。1-4月,全国政府性基金预算支出22198亿元,同比下降20.5%。

广发证券:整体来看,目前狭义财政收入受到名义增长中枢尚低的掣肘,短期增速偏低,进而对狭义财政支出存在一定约束;广义财政收入端受土地市场的约束,这也是前期衡量基建实物工作量的指标(如石油沥青开工率等)依然偏弱的一个背景。不过从趋势上看,后续大概率会逐步改善:一是从价格环比特征看,二季度名义增长数据已初步好转,有望带动税收收入温和回升;二是稳地产政策升温,有助于带动对地方财力重要组成部分土地出让收入的止跌回升;三是增发国债开工、专项债发行速度在加快的过程中。财政支出不仅影响结构,也是具有总量放大效应的一个变量,关注它的边际趋势对二三季度宏观基本面的影响。

财通证券:4月财政第一本账收入增速降幅走扩,收入端的修复仍然偏缓,而支出节奏较上月提速,支出进度高于近三年平均水平。广义财政方面,4月广义财政收入增速降幅扩大、广义财政支出增速降幅略有收窄,一方面,土地市场偏冷继续对政府性基金收入构成拖累,同时也制约支出端修复;另一方面,4月专项债发行仍缓,前四个月专项债较去年同期少发近9000亿元,导致第二本账支出增速继续下探。当前政府债的发行主导着财政支出的节奏,一方面,年内地方新增债剩余3.4万亿元额度(其中专项债2.9万亿元、一般债4450亿元),5月以来,新增专项债发行短暂加速后再度放缓,地方债发行高峰或在三季度;另一方面,超长期特别国债自5月开始发行,其中6—10月是发行高峰,单月供给或超1500亿元,故下半年财政支出仍有支撑。收入方面,随着设备更新和以旧换新政策逐步落地,专项债发行加快和超长期特别国债启动,叠加地产新政重磅出炉,经济动能有望持续回升、带动通胀低位回暖和财政收入改善,但短期收支矛盾或仍较明显。

招商证券:总结而言,4月财政支出增速明显回升符合我们此前的预期,其中基建相关支出增速的改善也预示着财政支持下的各类基建项目将回归正常的开工和施工节奏。但4月当月的支出进度并没有明显快于近年来同期,财政支出端没有表现出再度加速的特征,而是回归了合理的增长区间。同时,4月是传统的财政支出小月,对经济增长的拉动效应也较为有限。往后看,近期国债和地方新增专项债的发行均有明显加速,2023年万亿国债相关项目的落地进度也将加快推进,财政支出空间有望进一步释放。

光大证券:一般公共预算收支矛盾有所加大,主因财政支出力度较往年更强,而剔除基数扰动后,财政收入较为平稳。支出结构上,更多向民生事项倾斜,基建的资金到位情况亦有所好转。政府性基金收入与支出同比增速均转弱,与房地产市场表现偏弱有关,以及受到地方专项债发行节奏较慢的拖累。后续来看,随着超长期特别国债以及地方新增专项债发行,能进一步对冲土地市场收缩的压力,对财政收入构成补充,并支撑一定强度的财政支出力度。此外,4月税收收入同比增速边际好转,后续关注PPI上行推动企业盈利好转带来的潜在税收贡献。

数说

49.5%

国家统计局发布数据显示,5月份,制造业采购经理指数(PMI)为49.5%,比上月下降0.9个百分点。从企业规模看,大型企业PMI为50.7%,比上月上升0.4个百分点;中、小型企业PMI为49.4%和46.7%,比上月下降1.3和3.6个百分点。5月份,非制造业商务活动指数为51.1%;综合PMI产出指数为51.0%。

14.3%

工信部数据显示,1—4月,我国软件业务收入3.8万亿元,同比增长11.6%。利润总额4314亿元,同比增长14.3%。

3.8%

财政部数据显示,1—4月,国有企业营业总收入261923.6亿元,同比增长3.2%;利润总额13813.2亿元,同比增长3.8%。

18.7%

商务部数据显示,1—4月,我国对外非金融类直接投资3434.7亿元人民币,同比增长18.7%。其中,我国企业在“一带一路”共建国家非金融类直接投资777.7亿元人民币,同比增长20.4%。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号