美国降息预期升温,叠加避险情绪的上升,以及国内宏观政策对经济的支撑,短期人民币的贬值压力得到缓解。适当增加人民币汇率的弹性有利于分化预期,降低人民币上的套息动机。

7月下旬,人民币汇率一改此前弱势格局,出现了快速的走强。7月25日,离岸人民币汇率一度升值近700个基点,逼近7.20关口。

近期,央行打出了降息的“组合拳”,7天期逆回购操作利率、1年期和5年期贷款市场报价利率(LPR)都下调了10BP,中期借贷便利(MLF)利率则下调了20BP。为何在央行降息时,人民币却“逆势”走强呢?

从外部因素看,一方面,美国降息预期的快速升温,使得中美利差对人民币的压力有所缓和;另一方面,近期美国政局不确定性增加,全球金融市场避险情绪上升,在人民币上的套息交易平仓短期支撑人民币。未来适当增加人民币汇率的弹性,有利于分化预期,降低人民币上的套息动机。

从内部因素看,央行降息“组合拳”以及近期其他宏观政策的发力,将更有利于下半年中国经济的复苏。长期来看,人民币的走势还是由经济的基本面决定,只要中国经济持续向好,自然会对人民币形成强力支撑。

美联储降息预期升温

利差因素是2022年以来离岸美元兑人民币汇率趋弱的主要原因,体现出中美货币政策周期的错位。但近期这种情况在发生变化,美联储降息预期升温以及中国长端利率的触底,有助于缓和利差对人民币的压力。

二季度通胀数据的下降,不断增加美联储的信心。6月美国CPI同比增长3.0%,较前值下降0.3个百分点,扣除能源和食品的核心CPI同比增长3.3%,较前值下降0.1个百分点。

近日,美联储主席鲍威尔表示,近期的通胀数据“确实在一定程度上增强了人们对通胀正朝着美联储2%的目标下降的信心”,美联储现在关注的是充分就业和物价稳定这两项任务,而非再是更侧重后者。

也就是说,随着通胀的如期回落,美联储的政策会给就业越来越多的权重。6月美国失业率上升至4.1%,为2021年11月以来最高水平;6月新增非农就业20.6万,也比上月有所下降,而且美国劳工部还大幅下修了前几个月的非农就业数据,表明就业市场并没有之前数据显示那么强,存在不小的“水分”。

目前市场预计美联储9月降息几乎是板上钉钉,芝加哥商品交易所集团的“美联储观察”工具(FedWatch)显示,美联储9月降息25个基点至5.00%至5.25%区间的概率超过90%。

在降息交易升温的背景下,美元指数有所下跌,美债利率也在回落,中美利差对人民币的压力有所缓解。

避险情绪上升

在人民币出现升值的这段时间里,日元也出现了一波更大幅度的升值。从7月10日至7月26日,美元兑日元从161.7快速下跌至153附近,短期日元升值幅度超过5%。分析师们纷纷猜测,人民币的变化可能与套息交易有关。

日本长期维持低利率,与美元形成较高的利差,日元成为国际外汇套息交易的主要对象。人民币怎么突然就具有了套息交易的属性呢?

一直以来,我们比较关注的是美元与人民币的关系,毕竟美国的政策和美元的走势是影响人民币汇率的最重要外部因素。但2024年以来,人民币与日元的相关性反而更强。中国银河证券测算,2024年以来,人民币汇率与美元指数的相关性大概在64%,显示美元指数的波动可能只能部分解释2024年人民币汇率的变化。而同期的人民币汇率与日元相关性约为90%,这表明市场在用交易日元的逻辑来交易人民币。

一个货币的属性并不是一成不变的,日元成为套息货币也是近二十年才逐步形成的。高息差、低波动是构成套息交易货币对的重要条件。2024年以来,人民币汇率波动范围相对较小,美元兑人民币中间价一直在保持在7.09-7.13这个比较狭窄的区间,对应的即期汇率波动区间也比较窄,在7.15至7.27之间。人民币汇率的波动弹性较低,而中美利差又维持高位,这使得人民币与美元的套息交易愈发受到关注。

一旦这种套息交易出现大规模平仓,就会引起汇率的较大幅度变化。中金公司认为,在避险情绪上升后,套息头寸的波动性上升,收益稳定性下降,面临着一定规模的降杠杆需求。因此,作为套息交易融资货币的日元、瑞士法郎在近期相对表现更好。在外部环境的带动下,人民币汇率近期的弹性上升,也触发了一定程度的套息空头平仓。

在特朗普遇刺和民主党候选人更替事件发生后,美国政坛的不确定性有所增加,导致金融市场的波动性和避险情绪上升。近期全球股票和大宗商品价格都出现了不同程度的回调,衡量风险的VIX指数自7月中下旬以来也显著抬升。

7月19日,中国人民银行党委召开会议,传达学习党的二十届三中全会精神,其中在汇率部分明确提出“增强汇率弹性”。浙商证券认为,如果人民币汇率弹性逐步放大,那么按照息差与波动的指标衡量来看,或将减弱人民币套息交易动机,缓解人民币卖出压力。

中金公司指出,当前仍有必要让人民币保持有涨有跌的双向波动,这样有利于分化预期,降低套息动机。当前的外部环境对人民币弹性的恢复是较为有利的时机。

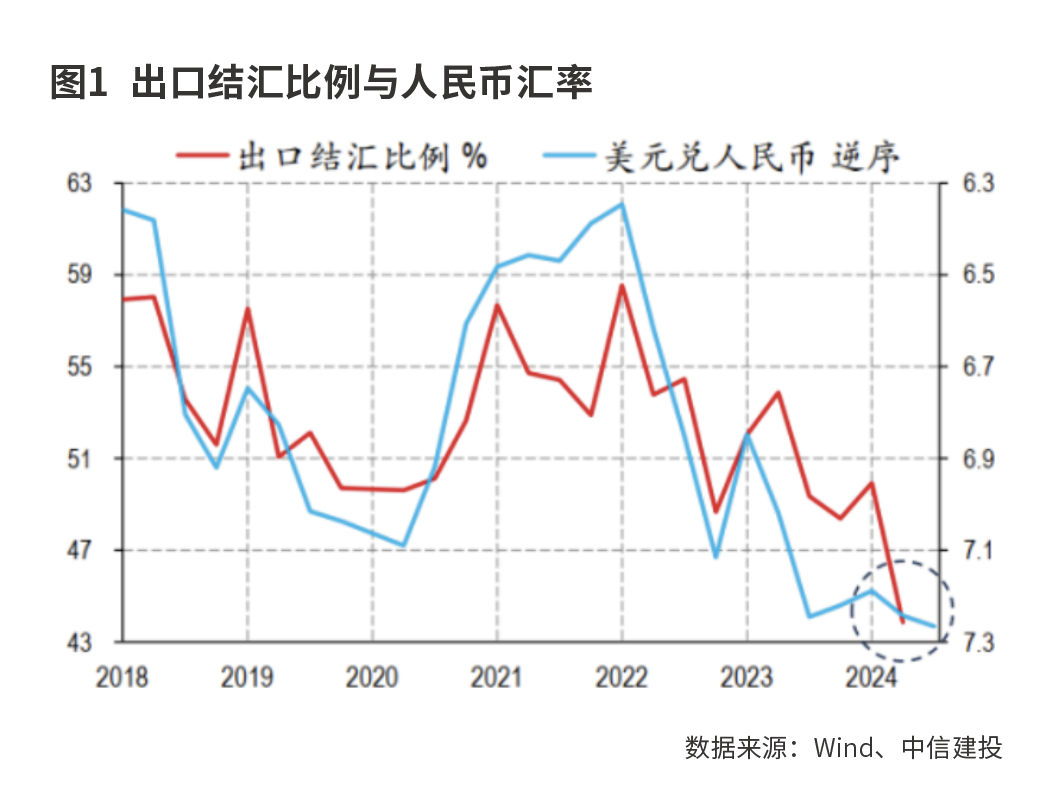

此外,中信建投证券认为,结汇可能也对近期人民币产生了支撑。估计企业手中月均潜在的结汇规模约80亿-140亿美元,一旦人民币汇率预期趋稳,此前积压的美元外汇有再度结汇的可能。模型结果显示,100亿美元左右结汇需求,理论上可以支撑人民币兑美元汇率在1000个基点左右。

政策稳固国内经济

长期来看,人民币的走势主要由中国经济基本面决定。近期不论是央行的降息“组合拳”,还是安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,都将推动下半年经济进一步稳中向好,确保实现全年经济社会发展目标。

继7月19日国常会提出超长期特别国债用于支持设备更新和消费品以旧换新后,发改委、财政部在7月24日印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,进一步明确资金额度及分配。主要包括以下几个方面:一是发改委牵头安排1480亿元超长期特别国债资金,支持企业设备更新、船舶更新;二是发改委向地方安排1500亿元超长期特别国债资金,安排货车、农机、新能源公交车、消费品以旧换新、汽车更新、家电以旧换新;三是财政部安排275亿元中央财政资金,支持提高设备更新贴息比例、电子产品回收。

广发证券估算,这3000亿元左右的超长期国债资金使用,对固定资产投资拉动为2.0-4.0个百分点左右,对社零拉动约为1.4-1.6个百分点。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号