2月21日,国家金融监督管理总局发布了2024年第四季度银行业的数据。

整体来看,商业银行规模增速放缓,尤其是国有行,但与此同时股份行的增速开始掉头向上。

从盈利来看,2024年四季度商业银行盈利进入负增长区间,同时内部增速出现了分化,国有行和股份行表现相对较好,而城商行和农商行则盈利明显下降。

商业银行规模增速放缓

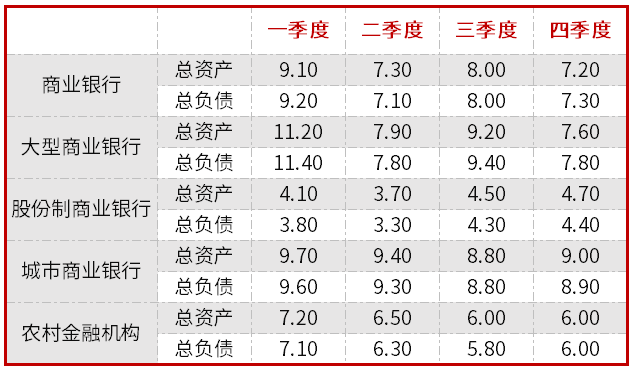

根据国家金融监督管理总局的数据,商业银行总资产和总负债的增速在2024年四季度进一步放缓。2024年1~4季度商业银行总资产同比分别增长9.1%、7.3%、8.0%和7.2%,总负债同比分别增长了9.2%、7.1%、8.0%和7.3%。

其中国有行的总资产和总负债下滑速度相对较快。2024年1~4季度,国有行总资产分别增长11.2%、7.9%、9.2%和7.6%;总负债同比分别增长11.4%、7.8%、9.4%和7.8%。同时四季度的同比增速也大幅低于2023年同期的13.1%和13.5%的同比增长率。

与大型商业银行表现不同的是,股份行在2024年四季度总资产和总负债增长一改过去几年向下的趋势,掉头向上。

国家金融监督管理总局的数据显示,股份制商业银行2024年总资产同比增速从一季度的4.1%提高至4.7%,总负债同比增速从3.8%提升至4.4%。

2024年银行总资产、总负债同比增长情况一览表(%)

数据来源:国家金融监督管理总局

2025年的金融统计数据也显示出了同样的趋势。

2月14日,中国人民银行发布的2025年1月金融统计数据显示,1月金融机构存款总额同比少增1.2万亿元。根据浙商证券分析师梁凤洁计算,其中国有四大行同比少增1.7万亿元,除四大行其他全国性大型银行(交通银行、邮储银行)同比多增3432亿元,全国性中小银行同比少增452亿元。2025年1月金融机构贷款总额同比多增1770亿元,其中四大行同比少增951亿元,而除四大行其他全国性大型银行(国开行、交通银行、邮储银行)同比多增1959亿元,全国性中小银行同比多增1202亿元。“今年1月开门红是近四年来四大行首次贷款同比少增。”梁凤洁表示。

事实上,银行第四季度的数据一般包括部分“开门红”的数据,很多开门红活动在前一年的12月就已经开始了”,农业银行工作人员对本刊表示。

光大证券分析师王一峰在研报中写道,国有行、股份行、城商行、农商行2024年四季度新增贷款分别为1万亿元、0.5万亿元和0.3万亿元,国有行、城商行分别同比少增0.2万亿元、0.3万亿元,股份行、农商行同比大体持平。

中泰证券分析师戴志峰表示,部分原因是受化债影响提前还款。“2024年用于置换隐性债务的两万亿专项债集中在2024年11月和12月发行,因此银行贷款在专项债的大规模发行之下有一定提前偿还。”

开源证券分析师刘呈祥则表示,国有行在各类行中降幅最大主要源于同业存款自律机制下,负债端的短缺抑制了资产端。

政策推动银行竞争环境边际改善

国有行的表现与过去几年完全相反,过去2年,商业银行存贷款均出现了向国有行集中的趋势。

如2023年1~4季度,国有行总资产平均同比增长13.13%,总负债同比增长13.55%。而商业银行整体总资产同比增速为11.08%,总负债同比平均增长11.35%

过去几年大型商业银行的集中度也在不断提升。国家金融监督管理总局数据显示,2021年底国有大型银行总资产和总负债在商业银行中的占比均为40.1%,到2024年为42.8%和43.0%,分别提高了2.7%和2.9%。

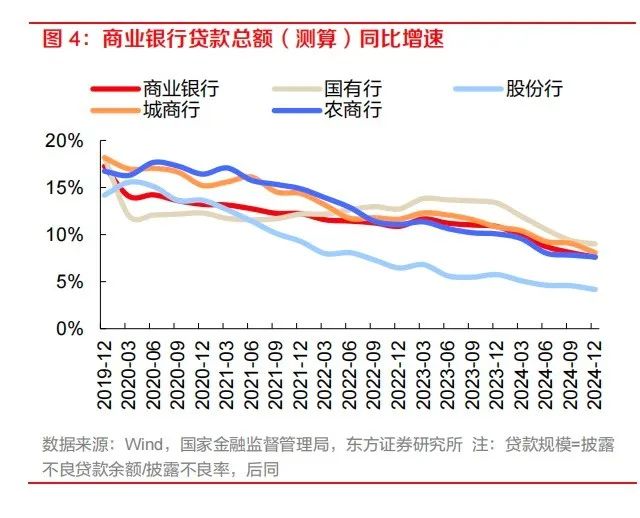

图1 商业银行贷款总额(测算)同比增速

数据来源:Wind,国家金融监督管理总局,东方证券研究所 注:贷款规模=披露不良贷款余额/披露不良率

事实上,“下沉市场”一直是大型商业银行的高频词。

梁凤洁分析表示,过去几年向国有大型银行集中趋势主要包括三个原因,包括国有大行主动加大支持实体经济力度,具有资金优势的国有行在竞争中具有明显的利率优势,以及为了支持信贷投放和债券投资需求,高息揽储。

2024年这一趋势发生了转变。根据梁凤洁计算,2022年和2023年国有四大行存款分别同比多增5.9万亿元和2.0万亿元,但2024年同比少增7.2万亿元。从占比来看,2022年四大行贡献了存款增量的45%,2023年占比上升至54%,但2024年四大行存款增量占比下降至37%。

而2024年这一趋势转变的原因,主要在于政策,包括2024年4月发布的禁止手工补息、中国人民银行发布的《2024 年第三季度中国货币政策执行报告》防止银行“内卷”以及2024年11月的存款利率自律性倡议。

2024年4月市场利率定价自律机制发布了《关于禁止通过手工补息高息揽储维护存款市场竞争秩序的倡议》,而手工补息的重点就在国有大行。浙商证券研报显示,手工补息存款中四大行占比达到74%,显然,禁止手工补息,不利于四大行的存款增长。

中国人民银行发布的《2024 年第三季度中国货币政策执行报告》指出,当前银行业市场竞争激烈,银行“内卷”严重,包括银行过度竞争贷款,部分贷款利率,特别是大企业贷款利率明显低于同期限国债收益率。

2024年11月,市场利率定价自律机制再次发布了《关于优化非银同业存款利率自律管理的自律倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》。

在一系列因素的影响下,大型商业银行的竞争优势降低,增速环比出现了明显的下调。

不过国有行的净利润表现出了较强的韧性。

净利润增长分化

股份行实现正增长

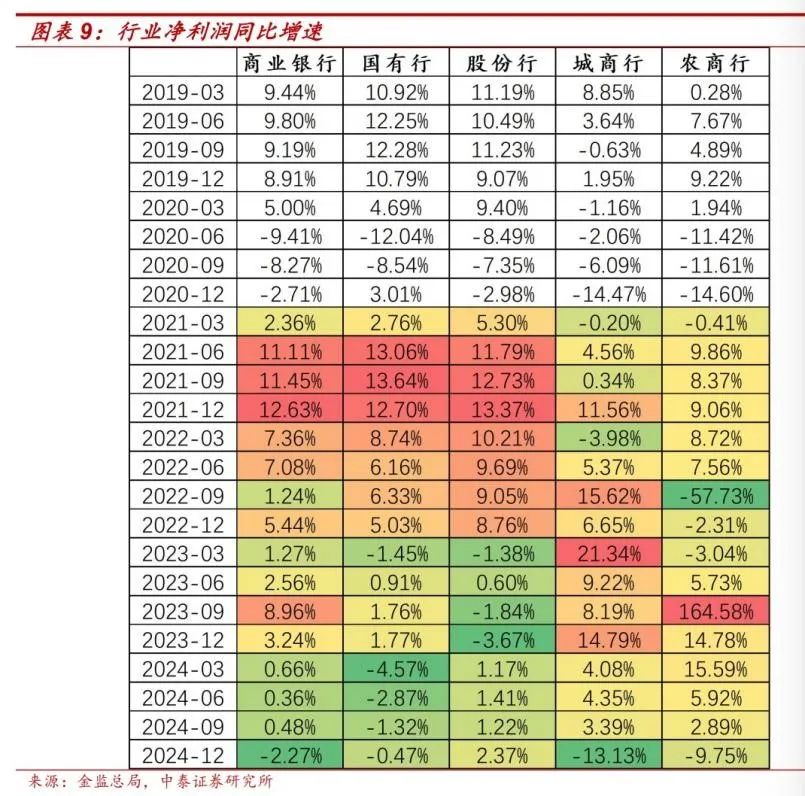

从盈利角度来看,国有行和股份行2024年四季度的表现相对较好,尤其是股份行是四季度唯一一个实现了正增长的银行类型。而城商行和农商行的盈利增长则受到比较大的挑战。

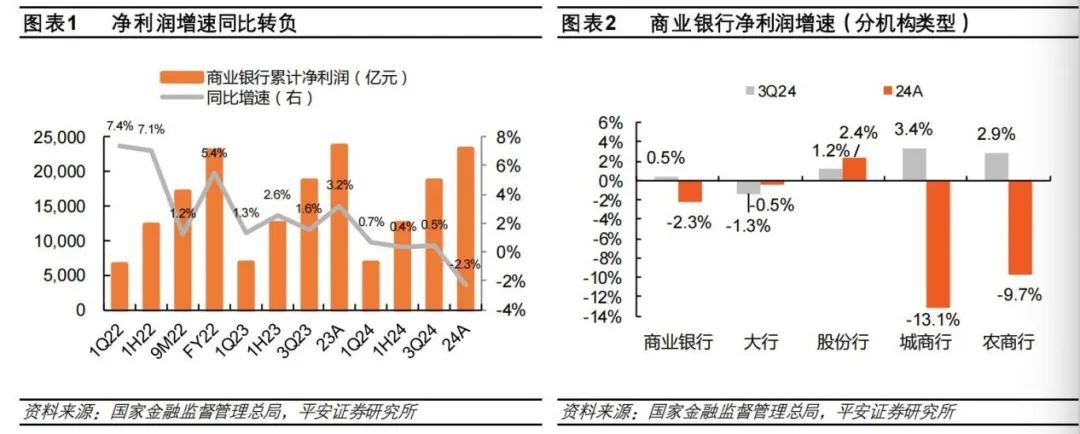

2024年四季度中国商业银行的净利润同比下滑了2.3%,分机构类别看,国有行、股份行、城商行、农商行四季度盈利增速分别为-0.5%、2.4%、-13.1%、-9.7%,股份行是唯一一个实现了净利润同比增长的银行类型,环比增速提升1.2百分点。不过大型商业银行的四季度盈利增速降幅较1~3季度收窄了0.9百分点。

图2 商业银行净利润增速(分机构类型)

平安证券分析师袁喆奇认为,在稳增长政策持续落地的推动下,国有行、股份行盈利边际企稳,中小行盈利低增长状态一定程度受到中小金融机构风险化解的影响。

图3 行业净利润同比增速

事实上,无论是从“量”还是从“价”来看,城商行和农商行的增长下滑都有章可循。

首先从量来看,根据开源证券分析师刘呈祥的数据,城商行信贷增速环比下降1.0个百分点,他认为部分源于城商行前三季度已经完成了全年信贷任务,故四季度缺乏投贷动力。

不过戴志峰提出了另一个原因。他表示,城商行政信类贷款占比高,受化债提前还款影响最大,信贷同比增速下降较多。

从价来看,2023年四季度商业银行的净息差为1.69%,而2024年四季度末商业银行的净息差为1.52%,同比下降了17个点。

袁喆奇认为,预计资产端收益率的下行仍是主要的拖累因素。

根据中国人民银行披露数据显示,2024年12月新发生企业贷款加权平均利率3.34%,较9月下降了17基点;新发生个人住房贷款加权平均利率为3.09%,较9月下降21基点。不过存款挂牌利率的下调能对冲部分影响。

其中城商行四季度环比下行最多,根据国家金融监督管理总局的数据,城商行的净息差四季度环比下行了5个点从1.43%下行至1.38%。而大型商业银行、股份行、农商行净息差按季度环比分别下行1个点、下行2个点和增长1个点。与此同时,四季度债券市场表现优异,国有行和股份行长久期利率债价格上升,投资相关方非息收入同比或增长。

除了规模和净息差之外,刘呈祥表示,拨备因素或对城商行的利润增长形成负贡献。

(本文已刊于03月01日出版的《证券市场周刊》。文中提及个股仅作举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号