电子树脂是制作覆铜板的重要原材料之一,同宇新材通过上市融资扩充其产能。

据深交所官网显示,近日,同宇新材料(广东) 股份有限公司(以下简称“同宇新材”)在通过上市委会议后,向证监会提交了注册申请。从2022年6月IPO申请被深交所受理到近期提交注册,整整历时34个月。

图1:同宇新材IPO进展情况

来源:证监会网站

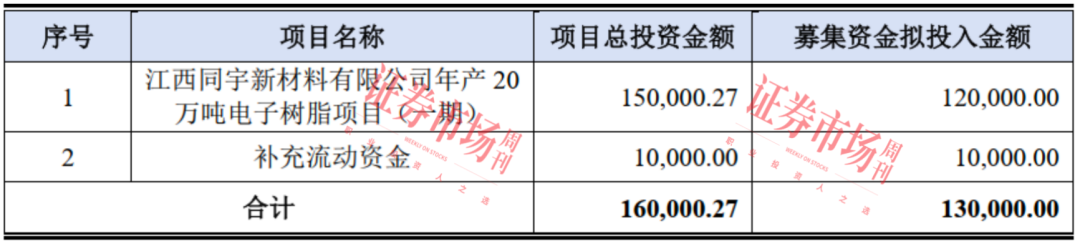

本次IPO,同宇新材计划募资13亿元,其中,12亿元用于江西同宇新材料有限公司年产20万吨电子树脂项目(一期),1亿元用于补充流动资金。 公司表示,目前产能紧张,难以满足客户需求,通过本次发行上市,可以快速扩大产能,丰富产品系列,更好地服务客户,大幅提升高性能电子树脂的国产化水平。

表1:募资项目情况(单位:万元)

来源:招股书

客户集中度较高

同宇新材是一家高新技术企业、国家级专精特新“小巨人”企业、广东省制造业单项冠军示范企业,主营业务系电子树脂的研发、生产和销售,主要应用于覆铜板生产。产品主要包括MDI改性环氧树脂、DOPO改性环氧树脂、高溴环氧树脂、BPA型酚醛环氧树脂、含磷酚醛树脂固化剂等系列。

覆铜板是加工印制电路板(PCB)的基础材料,印制电路板是电子元器件的支撑体也是电气链接的载体。而电子树脂则是制作覆铜板的重要原材料之一,对覆铜板性能存在至关重要的影响。

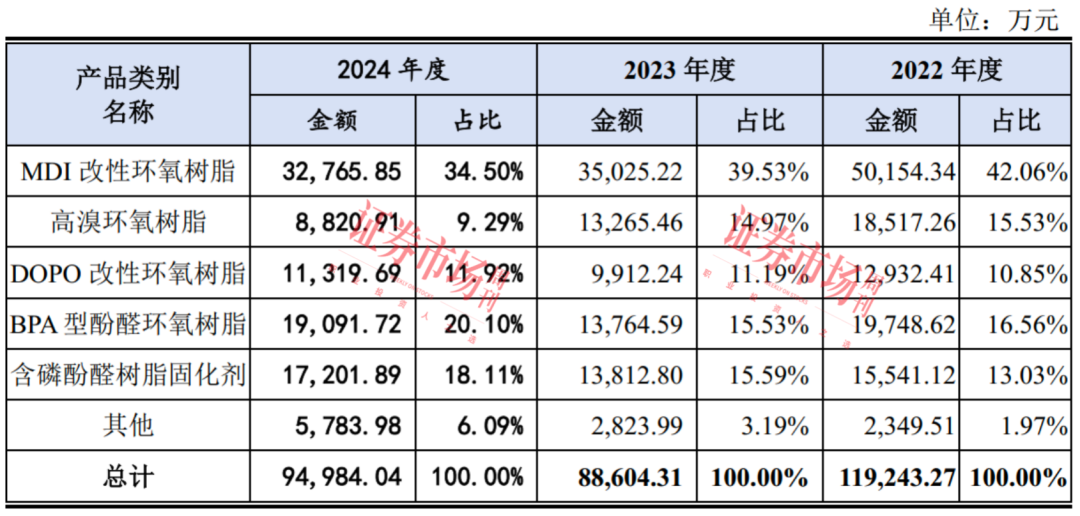

表2:主营业务收入构成

来源:招股书

从主营业务收入构成看,MDI改性环氧树脂的收入贡献占比最高,但报告期内(2022年-2024年)该产品的收入规模和占销售额的比例出现了持续下滑。2022年时,该产品销售额为5.02亿元,销售占比达42.06%,而到了2024年,销售额已经下降至3.28亿元,销售占比降至34.50%。

销售额排名第二的产品为BPA型酚醛环氧树脂,2024年的销售额达到了1.91亿元,占营业收入的比例从2022年的16.56%上升到20.11%。另外,含磷酚醛树脂固化剂的产品收入也从2022年的1.55亿元增加到2024年的1.72亿元,销售额占比由13.03%增长至18.11%,目前为同宇新材销售额排名第三的主营产品。

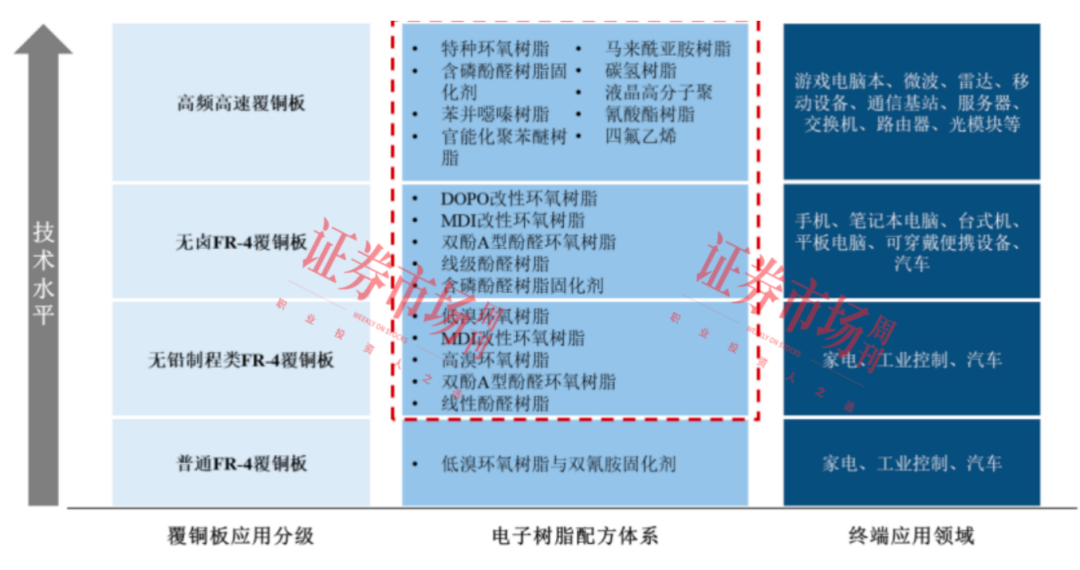

从目前电子树脂配方体系发展情况看,在同宇新材的产品中,MDI改性环氧树脂、DOPO 改性环氧树脂等,主要应用于普通的无卤FR-4覆铜板。而含磷酚醛树脂固化剂产品除了能用于普通的无卤FR-4覆铜板外,还能用于代表行业发展趋势的高频高速覆铜板。公司表示,目前正在打造适用于无铅无卤覆铜板的成熟产品体系,并通过持续的研发投入,向高速高频覆铜板用电子树脂产品方向延伸。

图2:电子树脂配方体系发展方向

来源:招股书

从客户情况来看,同宇新材的主要客户包括建滔集团、生益科技、南亚新材、华正新材、超声电子、金宝电子等覆铜板企业。其中,南亚新材、华正新材、建滔集团始终为其报告期排名前三的大客户,而仅南亚新材从2022年至2024年,为其贡献的收入占销售总额的比例就分别达到了29.73%、25.46%和20.02%。报告期内,来自前五名客户的收入合计达到了94752.15万元、 67823.41万元和65480.32万元,占当期营业收入的比重分别为79.43%、76.52%和68.75%。

同宇新材表示,公司客户集中度相对较高,若主要客户自身经营状况在未来发生重大不利变化,有可能对公司经营业绩造成不利影响。据招股书披露,报告期内的2022年和2023年,受覆铜板行业景气度下降及国际形势等因素影响,主要客户的经营业绩出现一定程度下滑。其中在2022年,大客户南亚新材、华正新材、生益科技的营业收入分别同比下降10.19%、9.23%和11.15%,扣非后归母净利润分别同比下降106.19%、91.26%和43.50%;2023年度,南亚新材、华正新材、生益科技的营业收入分别同比下降21.05%、上升2.31%和下降7.93%,其中华正新材和生益科技的扣非后归母净利润分别同比下降970.29%和23.57%。

此外,据Wind数据,同宇新材的主要客户建滔集团在2022年至2024年期间,营收分别同比下滑了12.49%、19.59%和增长8.51%;净利润方面,2022年至2024年,分别同比下滑了66.09%、43.56%和20.97%。

对此,同宇新材表示:“主要客户业绩下滑对公司经营产生了一定压力,未对发行人经营业绩构成重大不利影响,如果未来宏观经济环境持续恶化或覆铜板行业景气度进一步下降,而发行人未能采取有效措施面对市场行情变化,不能持续获取下游订单以维持或扩大电子树脂产品销售,则会对公司盈利能力造成不利影响,导致公司面临经营业绩下滑的风险。”

多重因素影响业绩表现

在主要客户业绩下滑的同时,同宇新材的营收和业绩在报告期内也出现了波动变化。数据显示,2022年、2023年和2024年,同宇新材的营业收入分别为11.9亿元、8.86亿元和9.52亿元,其中2023年和2024年的增长率分别为-25.4%和7.47%;同期内,归属于母公司所有者的净利润分别为1.88亿元、1.64亿元和1.43亿元,其中2023年和2024年分别下滑了12.51%和12.87%。

此外,据同宇新材更新的未经审计的2025年一季度数据,其当期预计实现营业收入2.76亿元,同比增长了25.60%;归母净利润预计3314.90万元,同比下降4.43%。

同宇新材表示,2023年以来公司经营业绩有所下滑,主要系受产能瓶颈制约、产品销售价格下降、江西同宇建设期亏损等因素影响。

数据显示,2023年和2024年,同宇新材产品销售数量分别同比增长5.57%和17.20%;2025年一季度的产品销量预计同比增加40.13%。产品价格方面,2022年至2024年,其主营业务产品销售均价分别为32.38元/KG、22.79元/KG和20.85元/KG,2025年一季度,其主营产品销售价格预计同比下降10.37%。

对于产品销售均价的下降,同宇新材表示,主要系报告期内主要原材料价格整体呈下降趋势,为加强产品竞争力和有效维护客户关系,公司根据市场行情下调了产品的销售价格。

对于业绩的波动,同宇新材表示,公司未来业绩情况将受到宏观经济环境、下游市场需求、原材料和产成品价格、江西同宇投产进度和产能消化情况等多种因素的影响,如果发行人不能及时采取有效措施应对相关突发情况,则会对公司盈利能力产生不利影响,导致公司面临经营业绩持续下滑的风险。

在上市委在审议会议现场问询中,交易所也要求同宇新材结合终端产品需求变化、业绩下滑情况、在手订单情况,说明其经营环境是否发生重大不利变化。

创新能力被监管问询

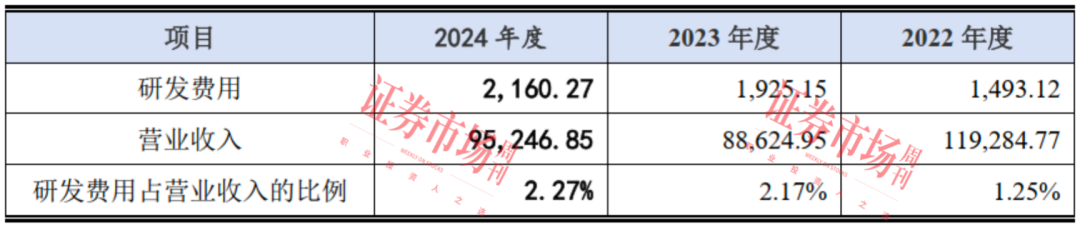

对于新材料产业领域企业而言,创新能力是保持企业可持续发展的必要条件,而研发投入又是提高创新能力的重要保障。就同宇新材来看,其2022年、2023年及2024年,投入的研发费用分别为1493.12万元、1925.15万元和2160.27万元,占当期营业收入的比例分别为1.25%、2.17%和2.27%。

表3:研发费用投入情况(单位:万元)

来源:招股书

在招股书中,同宇新材选取了东材科技、圣泉集团和宏昌电子作为同行业公司进行比较。从研发投入金额来看,以2024年为例,当期东材科技投入的研发费用为1.92亿元,圣泉集团为5.44亿元,宏昌电子为0.45亿元,均超过了同宇新材的研发费用投入金额;从研发费用率角度来看,三家同行业公司2022年、2023年及2024年的研发费用率均值分别为4.15%、4.06%和3.95%,同样超过了同期同宇新材的1.25%、2.17%、2.27%数据。

研发团队方面,截至2024年末,同宇新材共有研发及技术人员57名,占员工总数比例为12.81%;公司核心技术人员共3人,分别为张驰、章星、徐国正,核心技术人员占研发部门员工比例的5.26%。

据招股书介绍,公司核心技术人员张驰并非全时研发人员,其在分管公司技术中心,负责组织研发相关工作开展的同时,也担任公司的董事长兼总经理职务,负责主持公司的生产经营管理工作,因此,综合考虑工作内容和工作时间,张驰的工资薪酬按照各50%的比例计入管理费用和研发费用,张驰被认定为非全时研发人员。

在研发成果上,截至招股书签署日,同宇新材拥有17项专利,其中16项为发明专利,1项为实用新型专利。同行业公司中,截至2024年末,东材科技及下属子公司累计申请专利565项、已获授权有效专利335项,其中包含发明专利198项,实用新型专利122项,外观设计专利15项;圣泉集团国内累计有效专利有798件,其中,授权发明专利582件,实用新型专利申请192件,外观设计专利24件。宏昌电子目前环氧树脂业务已经拥有 51 项发明专利,覆铜板业务已拥有12项发明专利、58项实用新型专利。

另据招股书披露,在同宇新材的研发费用中,职工薪酬、材料投入费两项合计金额分别占研发费用的84.61%、77.04%和77.12%。结合其与同行业对比情况,交易所在问询函中曾对其“核心技术先进性”进行了问询,要求其说明研发费用以人工费用、材料费用为主而设备费用金额较低的原因,并结合具体研发项目和研发人员情况,说明是否存在将其他成本或费用计入研发费用的情形,研发费用的归集是否真实、准确;要求其说明研发费用率持续低于同行业可比公司的原因,分析其主营业务是否具有创新性。

此外,在后续审议会现场问询中,上市委也再次要求同宇新材说明报告期内研发费用是否真实、准确,并要求其结合研发投入、核心技术来源、核心技术竞争优劣势,说明发行人是否具备较强的创新能力。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号