随着碳达峰、碳中和的持续推进,以及能源的转型,新一轮科技革命和产业变革正在加速演进,新能源新兴产业成为了诸多国家发展的重点方向。

据国家能源局最新发布的数据显示, 2025年一季度,我国风电光伏发电合计新增装机7433万千瓦,累计装机达到14.82亿千瓦(其中风电5.36亿千瓦,光伏发电9.46亿千瓦),首次超过火电装机(14.51亿千瓦) 。未来随着风电光伏发电新增装机持续快速增长,风电光伏装机超过火电将成为常态。

风电作为一种清洁能源,其装机容量的增加直接减少了化石能源的消耗,有助于降低温室气体排放,从而实现能源结构的绿色转型。 作为风电产业链上游的大型高端装备专用部件制造商,江苏锡华新能源科技股份有限公司(以下简称“锡华科技”)提交的招股书获得受理, 其拟于上交所主板IPO,目前已历经两轮问询,但尚未进入上会阶段。

附图:锡华科技IPO审核项目动态

来源:上交所官网

主营风电齿轮箱专用部件

招股书显示, 锡华科技主要从事大型高端装备专用部件的研发、制造与销售,产品结构以风电齿轮箱专用部件为主、注塑机厚大专用部件为辅。 公司产品主要应用于大型风电装备与注塑机领域, 是国内少数可提供风电齿轮箱专用部件全工序服务的企业。

从国内风电行业市场规模来看,2020年受国内“抢装潮”影响,我国新增并网风电装机达71.67GW,高于过去三年之和, 较2019年增长178.44%。2022年我国新增并网风电装机37.63GW,虽然较2020年降低47.50%,但相较于2019年仍上涨了46.19%。 2023年,我国新增并网风电装机容量为75.90GW,相较于2022年增长幅度达101.70%。

从财务数据表现上看,2021年至2024年上半年(以下简称“报告期”),锡华科技实现的营业收入分别为8.78亿元、9.42亿元、9.08亿元、4.25亿元; 净利润分别为2.16亿元、1.84亿元、1.77亿元、0.62亿元。报告期内,锡华科技的净利润在持续下滑。

对于2024年上半年业绩的下滑,锡华科技解释称,主要原因系下游风电场项目建设进度不及预期所导致2023年四季度至2024年一季度风电齿轮箱专用部件市场需求阶段性波动,同时公司持续研发大兆瓦产品并扩充大兆瓦产品的产能,导致研发费用和固定资产折旧费用同比有所增长。

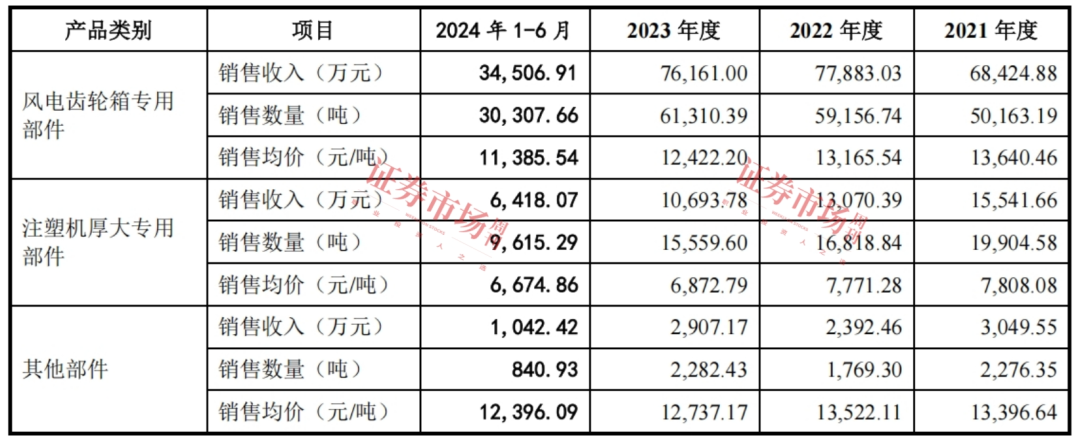

事实上,随着我国风电行业进入平价上网时代,政府补贴政策相继退出,风电行业的市场竞争也愈发白热化。数据显示, 报告期内,锡华科技的风电齿轮箱专用部件产品的收入占比分别为78.63%、83.43%、84.85%、82.22%,是公司最核心产品,不过,该产品实现的销售收入和销售均价均在下滑, 2021年至2024年上半年,风电齿轮箱的销售均价分别为13640.46元/吨、13165.54元/吨、12422.20元/吨、11385.54元/吨,同期实现的销售收入分别为6.84亿元、7.79亿元、7.62亿元、3.45亿元。

此外,报告期内,锡华科技的第二大类产品注塑机厚大专用部件产品的销售均价和销售收入也同样出现逐年下降的情况。

表1:主要产品平均单价及其变化情况

来源:问询函

锡华科技在招股书中提示:“未来若出现风电行业需求变化、风电场项目建设进度不及预期、主要客户由自身生产与采购计划导致采购需求阶段性减少、风电主机价格下降使得下游降本需求进一步传导至上游供应商、行业内市场竞争加剧等情形,导致公司产品需求和销售价格出现波动,公司业绩可能受到不利影响。”

值得注意的是,产品销售均价持续走低和市场竞争加剧,也直接影响了锡华科技的毛利率,数据显示,报告期各期,其主营业务毛利率分别为35.84%、29.18%、30.24%、25.81%,整体波动幅度超过了10个百分点。 公司表示,若未来产品下游行业的景气度下降,导致市场竞争格局和供求关系发生重大变化,公司产品毛利率将受到影响;同时,若未来原材料市场价格出现较大波动,公司未能及时调整产品定价,进而导致产品价格和毛利率存在下降的可能。

前五大客户贡献超九成收入

据招股书披露,锡华科技是南高齿、弗兰德、采埃孚等全球排名前三的风电齿轮箱制造商大型专用部件、全球大型注塑机龙头海天塑机厚大专用部件的长期主力供应伙伴,大部分主要客户与公司合作十年以上。公司先后荣获南高齿供应商质量表现奖与交付可靠奖、弗兰德卓越协作供应商、海天塑机杰出合作伙伴等奖项荣誉,在业内树立了良好的市场口碑。

报告期内,锡华科技来自前五大客户的收入占主营业务收入的比例分别为99.03%、99.17%、97.44%、97.83%, 公司客户十分集中。锡华科技也在招股书中表示,公司业绩受下游客户业绩变动的影响较大。 报告期内,锡华科技来自全球风电齿轮箱制造龙头南高齿集团的收入占主营业务收入比例分别为34.83%、48.91%、59.53%、59.30%。 可以看到,南高齿集团对公司业绩贡献已近六成,公司在招股书中坦言,存在客户集中度较高及单一客户依赖的风险。

针对公司对南高齿集团的依赖,锡华科技在招股书中解释称,主要受公司机械加工产能受限下的生产安排选择、境外风电业务处于短暂调整期等短期因素影响,以及南高齿集团风电齿轮箱业务及风电齿轮箱专用部件采购需求持续增长影响所致。

需要提及的是,南高齿集团系港股上市公司中国高速传动(0658.HK)控股子公司,根据中国高速传动2024年年报显示,公司实现营业总收入220.75亿元,同比下降8.31%;净利润亏损65.57亿元,同比下降6964.47%。中国高速传动3月31日发布公告表示,南京传动、南京盛装等多间附属公司存在未经董事会批准订立的协议,涉及应付款项及预付款项约人民币66.4亿元,公司表示有充足证据显示相关方涉嫌诈骗及挪用资金。并且,其附属公司已于3月31日在香港高等法院发出传讯令状,要求收回相关款项。

另据6月 6日 中国高速传动发布的独立调查进展显示,目前,实地调查工作已基本完成,账目及记录分析也接近完成,但由于涉及大量第三方交易对手,调查进度较难控制。

从实际情况来看,南高齿集团不仅是锡华科技的第一大客户,还是其2022年至2024年上半年应收账款的第一大客户。 报告期各期末,锡华科技对南高齿集团的应收账款余额分别为4424.75万元、6880.24万元、8585.23万元、12066.69万元,占当期应收账款的比例分别为20.43%、35.05%、41.43%、49.09%。

若年内无法上市会触发“股权回购”条款

在招股书中,锡华科技披露了其对赌协议及其解除情况。根据招股书披露,2022年10月,太湖湾基金、无锡点石、泰伯一期等9名外部投资者与锡华科技、锡华科技控股股东及实际控制人签署的《股东协议》中约定了投资方所享有的包括“股权回购”“反稀释权”“优先认购”等特殊权利条款,约定公司发生未能实现上市承诺等约定情形时,投资者有权要求实际控制人按约定股权回购价款回购持有的公司股权。

同年12月,《股东协议》各签署方共同签署《部分条款解除协议》,约定《股东协议》项下特殊股东权利解除,其中仅股权回购条款在指定期限前未能完成上市的条件下自动恢复效力。 为进一步明确公司不作为当事方承担任何义务或法律责任,《股东协议》各签署方已签署解除协议,约定彻底解除《股东协议》及《部分条款解除协议》,全部内容均不设置任何效力恢复条件或替代性利益安排。

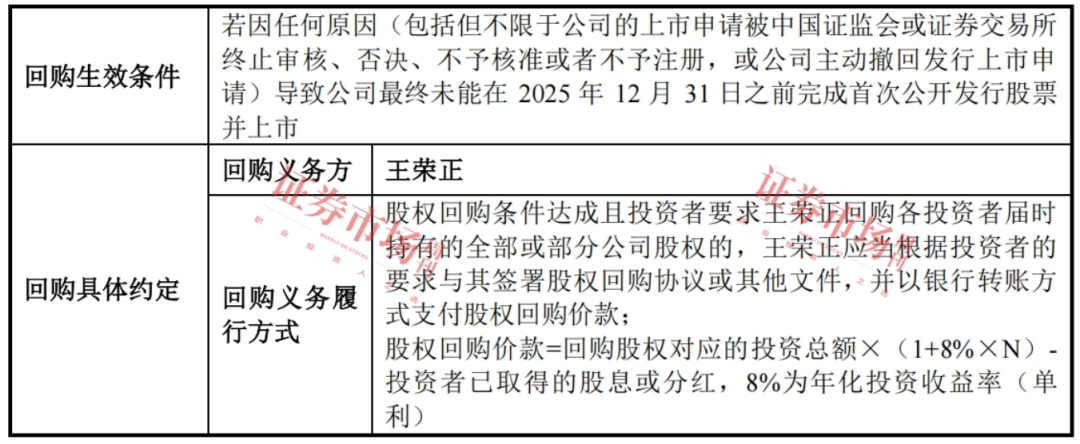

但是,2023年7月,锡华科技实际控制人王荣正与部分外部机构投资者重新签署附条件生效的股权回购条款, 条款规定,若因任何原因(包括但不限于公司的上市申请被中国证监会或证券交易所终止审核、否决、不予核准或不予注册,或公司主动撤回发行上市申请)导致公司最终未能在2025年12月31日之前完成在证券交易所的上市交易,股东可要求王荣正回购其持有锡华科技的部分或者全部股权。对此,锡华科技在招股书中表示,若触发上述股权回购情形,可能对公司股权结构的稳定性产生一定影响。

表2:附条件生效的股权回购条款

来源:首轮问询函回复

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号