在新能源汽车产业快速发展下,华新精科新能源驱动电机铁芯报告期内年化复合增长率达25.71%。

精密冲压行业是机械制造业的基础行业,是国家积极鼓励和重点扶持的行业之一。近年来,随着国家政策的支持以及新能源汽车行业的快速发展,驱动电机及其核心零部件需求持续增加,主营精密冲压铁芯的精密冲压行业企业江阴华新精密科技股份有限公司(以下简称“华新精科”)乘风而起。2023年,公司向上交所主板递交了上市申请。就在近日,公司的IPO申请顺利通过上市委会议的审议。

图1:华新精科IPO进程

数据来源:上交所网站

宝马的驱动电机铁芯供应商

华新精科是一家从事精密冲压领域产品的研发、生产和销售的企业,目前掌握自扣铆、氩弧焊、激光焊接等各类型铁芯的核心生产工艺, 主要产品为各类精密冲压铁芯及与铁芯生产相关的精密冲压模具。

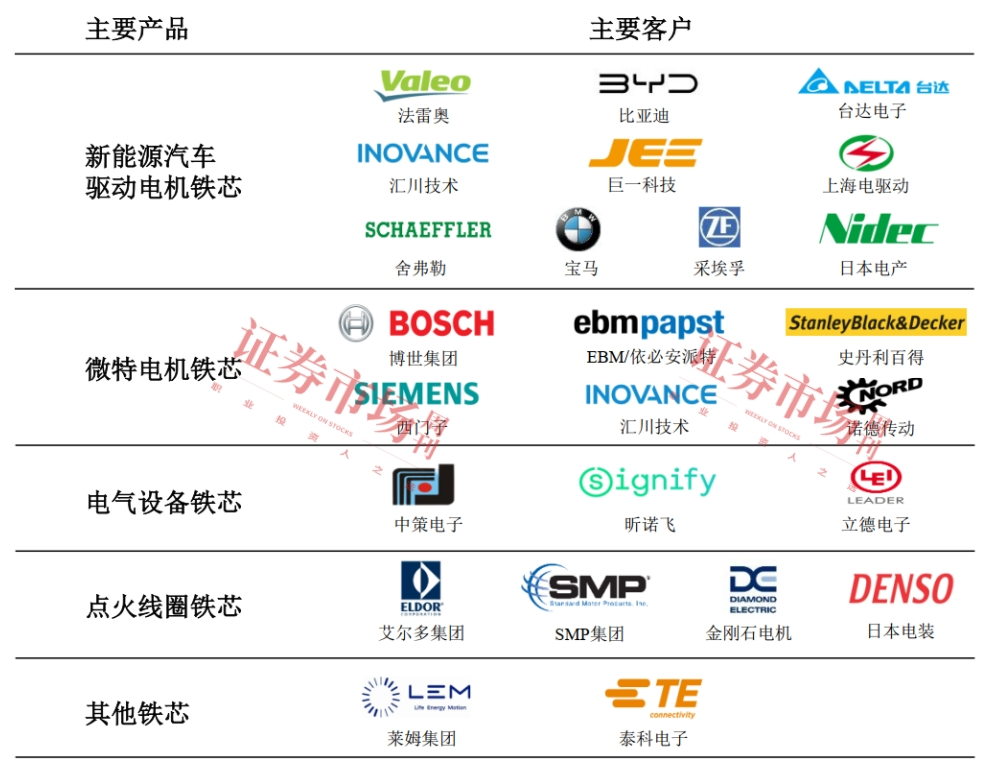

其中,精密冲压铁芯是公司的主要产品,可分为新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯等多种类型, 主要供应给国内外众多大型汽车零部件厂商、电机制造厂商、电气设备制造厂商、汽车整车厂等各类企业。同时,公司还会向客户提供生产铁芯产品所需的精密冲压模具。公司使用自主开发的模内点胶技术生产的相关产品已顺利通过宝马集团、采埃孚的验证,并已取得相关产品定点并批量生产。客户包括比亚迪、宝马、博世集团等诸多国内外知名客户。

图2:主要客户情况

数据来源:招股书

截至2025年2月28日,华新精科已经拥有授权发明专利和实用新型专利共76项。公司不但是高新技术企业,也是国家级专精特新“小巨人”企业。 另外,根据中国电器工业协会于2024年8月出具的《关于江阴华新精密科技股份有限公司市场地位的证明》,2021 年至2023 年,华新精科在精密冲铁芯领域内资企业中销售额整体排名前五,在其中的汽车铁芯领域内资企业中销售额整体排名前三,用于新能源汽车驱动电机的铁芯产品2021年至2023年销售总额超14亿元,在内资企业中销售额整体排名前二。

工信部数据显示,2022年至2024年,我国新能源汽车销量分别为688.7万辆、949.5万辆及1286.6万辆,2022年至2024年年化复合增长率为36.68%。 新能源汽车市场的高速成长驱动了电机设备及其零部件生产企业快速发展。华新精科抓住市场机遇,迅速切入新能源汽车驱动电机铁芯市场,取得定点并批量供货的客户数量持续增加。比如2021年及2022年,取得比亚迪、采埃孚、上海电驱动、宝马集团等新客户产品定点;2023年,实现向宝马集团、采埃孚等客户批量供货;2024年取得汇川技术、法雷奥等存量客户的新产品定点,并取得了华域汽车、索恩格、博格华纳、中车时代、无锡星驱、舜驱动力等新客户产品定点。不断拓宽新能源汽车领域的客户矩阵,为华新精科业绩持续性夯实了基础。

数据显示, 2022年-2024年(报告期),华新精科新能源驱动电机铁芯分别实现销售140.61万套、113.12万套和222.21万套,2022年至2024年的年化复合增长率为25.71%。 核心产品销量的稳定增长保障了公司业绩持续性。报告期,华新精科分别实现营业收入11.92亿元、11.89亿元和14.21亿元,分别同比增长40.78%、-0.26%和19.49%;净利润分别为1.14亿元、1.56亿元和1.50亿元,分别同比增长了56.59%、37.01%和-3.95%。

对于华新精科的业绩情况,上交所在问询函中要求公司结合行业竞争格局、与主要客户合作的具体情况等,量化分析发行人业绩增长持续性,是否存在业绩下滑的风险, 相关风险是否已充分披露等。公司回复称,“报告期内新能源汽车驱动电机铁芯行业排名较为靠前、市场占有率相对较高、技术优势突出,有较强的业务开拓能力和充足的在手订单,因此发行人未来业绩增长具有可持续性。”

在IPO审议会现场问询中,上市委也要求华新精科结合新能源汽车行业市场竞争、点胶类铁芯产品技术领先优势、技术壁垒、重要客户、主要产品毛利率变动趋势等情况,说明公司未来经营业绩的稳定性。此外,对于其业绩变化情况,上市委也要求公司说明,“在保持较高毛利率以及营收持续增长情况下,2024年度净利润同比下降的原因。”

应收、存货规模快速增长

在华新精科营收规模持续增长的同时,其应收规模也在快速增大。据招股书披露, 报告期各期末,公司应收账款余额分别为4.76亿元、3.10亿元及5.77亿元,占当期营业收入的比例分别为39.96%、26.04%、40.58%。

表1:应收账款余额及占比情况

数据来源:据招股书整理

除了应收账款, 华新精科的存货规模也在持续增长。 报告期各期末,其存货余额分别为1.51亿元、1.94亿元及2.50亿元, 存货账面价值占流动资产的比例分别为15.41%、18.21%及21.30%, 主要为原材料和库存商品。

因大量应收账款和存货的存在,公司在报告期内计提的应收账款坏账准备分别为2384.13万元、1591.34万元和2883.91万元;计提的存货跌价准备分别为236.77万元、966.93万元和949.05万元。 上述两项计提金额合计分别为2620.9万元、2558.27万元、3832.96万元,占当期净利润的23.05%、16.42%和25.61%。

华新精科在招股书中称,如果宏观经济形势发生不利变化,对下游行业产生负面影响,或主要客户经营状况发生不利变化,均可能导致公司不能及时收回款项,进而对公司的经营业绩造成一定影响;随着公司业务规模的不断扩大,存货余额不断增长,如果未来出现产品价格急剧下跌、客户撤销订单等不利因素,导致原材料和库存商品积压或贬值,公司将面临存货跌价的风险,对公司经营产生不利影响。

因大量应收账款和存货对流动资金的占用,使得华新精科的“造血”能力也受到影响。数据显示, 报告期内,反映华新精科经营“造血”能力的“经营活动现金净流量”分别为-6518.31万元、45814.23万元、-6338.43万元。

对于华新精科的应收账款和存货相关问题,在问询函中,上交所也进行了问询。譬如,对于应收账款,交易所要求其说明各期末发行人应收账款账面余额持续增长的原因,坏账计提的充分性,量化分析是否存在放宽信用政策刺激销售情况等;关于存货,要求公司说明,原材料、库存商品跌价准备计提比例低于可比公司的具体原因及合理性,报告期末主要原材料是否存在积压风险,各类存货的结转率情况,存货跌价准备是否计提充分等。

募投项目合理性被上市委问询

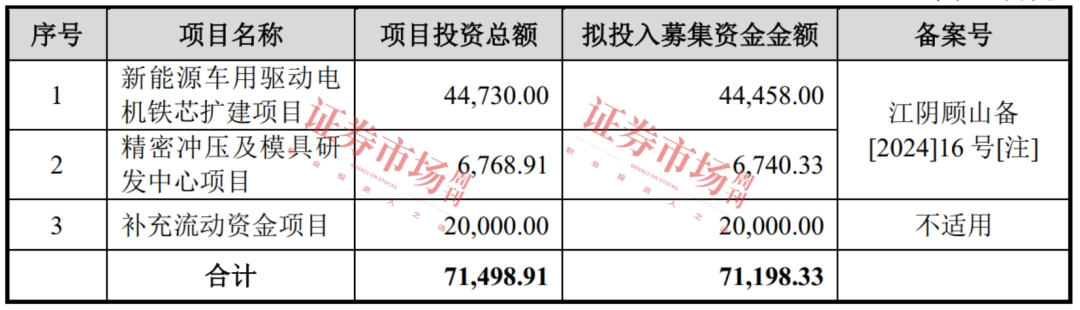

此次IPO,华新精科拟募集资金7.12亿元,其中最重要的投资项目为新能源车用驱动电机铁芯扩建项目,该项目拟投入募集资金4.44亿元。 另外,精密冲压及模具研发中心项目拟投入募集资金0.67亿元。剩余2亿元用于补充流动资金项目。

表2:募投项目情况(单位:万元)

数据来源:招股书

华新精科在招股书中表示,新能源车用驱动电机铁芯扩建项目达产后,公司将新增年产新能源车高端驱动电机定转子铁芯100万套,新增产能数量较大,且主要面对高端市场。 上述项目系公司依据客户需求、自身发展战略、综合考虑市场发展方向及自身管理能力,以及预计未来宏观经济、市场环境等因素不发生重大变化所确定的投资项目。但若相关产品未来市场规模增长不及预期,公司将面临产品销售无法达到预期目标的风险。

事实上,从华新精科产能利用的实际情况来看,其产能并未能充分利用, 拿其最核心的新能源汽车驱动电机铁芯来说,2022年至2024年产能利用率分别为84.98%、48.71%和60.97%,其中2023年产能利用了不到一半,2024年虽有所增加,但仍然有大量产能存在闲置。此外,华新精科微特电机铁芯、电气设备铁芯、点火线圈铁芯及其他铁芯2024年的产能利用率也分别为66.59%、71.22%、70.20%。

表3:产能利用率情况

数据来源:招股书

华新精科在招股书中表示,为满足现有客户的增量需求及意向客户的新增需求,2022年下半年以来,公司使用自有资金先行投入“新能源车用驱动电机铁芯扩建项目”募投项目,提前进行产能储备,报告期内新能源汽车驱动电机铁芯产能逐步增长。其中,2023年产能提升较快,使得产能利用率有所下降。伴随着相关定点项目进入量产阶段,2024年公司新能源汽车驱动电机铁芯产能利用率较2023年有所提升。2024年,公司结合各类铁芯产品产能利用率情况进行了产线调整,使得点火线圈铁芯及其他铁芯理论产能增加,微特电机铁芯理论产能相应降低。

招股书同时还披露,华新精科2023年多数产品的产量同比2022年有所减少。 其中,新能源汽车驱动电机铁芯的产量由2022年的26399.64吨减少到25272.71吨;微特电机铁芯的产量由2022年的10288.82吨减少到10273.74吨;电气设备铁芯的产量由2022年的19885.37吨减少到18931.45吨。

对于华新精科的募投项目,上市委在现场问询中要求公司结合下游客户需求、行业特点、市场竞争格局、项目先期投入、产能利用情况等,说明“新能源车用驱动电机铁芯扩建项目”募投项目的合理性。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号