金添动漫IP合作为非独家授权,核心IP“奥特曼”的授权期为1年。

一颗奥特蛋软糖、一根奥特曼变身器棒棒糖、一袋小马宝莉彩虹糖条、一个蜡笔小新“屁屁软糖”……当下越来越多的年轻人将“情绪消费”作为心灵疗愈的手段,通过趣玩零食调节情绪,以获得即时的心理满足感。一些企业敏锐地抓住这一市场契机,准确把握市场需求,借助IP打造个性化产品,从而实现快速发展。

10月20日,广东金添动漫股份有限公司(以下简称“金添动漫”)首次向香港联交所递交招股书, 联席保荐人为招商证券国际、中国银河国际。金添动漫是中国最大的IP趣玩食品企业和中国第四大IP食品企业,凭借“IP+零食+趣玩”的独特模式,金添动漫给低价高频的零食增添了高价高频且具有情绪价值的玩具属性。

此次港股IPO并不是金添动漫首次进军资本市场, 根据招股书介绍,金添动漫曾于2016年8月在全国中小企业股份转让系统挂牌,而后出于业务发展及战略规划,金添动漫于2021年1月摘牌退市,继而转战香港联交所。

盈利能力持续增长

中国的IP趣玩食品行业目前仍处于发展初期,正逐步从低龄段、品类单一、质量参差不齐的阶段向全龄段、产品多元化、精致化及健康化的方向演变。 根据弗若斯特沙利文报告,中国IP趣玩食品市场表现出强劲的增长势头, 市场规模从2020年的56亿元增长至2024年的115亿元,2020年至2024年的复合年增长率为19.6%。 预计2025年至2029年复合年增长率将以20.9%增长,至2029年达305亿元。

金添动漫作为中国IP趣玩食品行业的开创者及领导者,一直以来专注于提供充满乐趣且美味健康的IP趣玩食品,并不断挖掘IP与零食最佳的匹配形态,打造充满乐趣且高度定制化的IP趣玩食品矩阵。

截至2025年6月30日,金添动漫是中国拥有最多IP授权的IP趣玩食品企业。招股书显示,金添动漫拥有26个授权IP及超过600个活跃SKU(最小存货单位), 包括糖果、饼干、膨化食品、巧克力、海苔零食五大产品类别。金添动漫的产品通常以零食为热门IP元素的载体,例如印有奥特曼形象的蛋形定制包装、能够循环用作笔筒或收纳罐的蜡笔小新食品容器、哪吒之魔童闹海贴纸、可搜集柯南收藏卡、三丽鸥徽章。

附图:经甄选的授权IP及相关产品

来源:招股书

从财务数据来看,2022年至2025年上半年(以下简称“报告期”),金添动漫的收入分别为5.96亿元、6.64亿元、8.77亿元、4.44亿元;期内利润分别为3670.8万元、7522.2万元、1.30亿元、7004.1万元;毛利率分别为26.6%、32.6%、33.7%、34.7%, 收入规模及盈利能力呈现出较强的增长趋势。

从市场竞争情况来看,中国IP趣玩食品市场竞争激烈且分散, 根据弗若斯特沙利文报告,按2024年收入计算,中国前五大企业仅占据16.7%的市场份额。若想在竞争激烈的IP趣玩食品市场中脱颖而出,企业必须持续开发并推出受欢迎且能够满足市场需求的产品。

然而,推出新产品及拓展新产品类别将意味着新的风险与挑战, 金添动漫表示:“由于对新产品及产品类别的购买模式缺乏充分了解,我们可能难以准确预测市场需求与偏好,导致库存积压及减值亏损。”而针对新产品议价能力,金添动漫表示:“我们在新产品或产品类别可能不具备强大的议价能力,难以与供应商达成有利条款。为抢占市场份额或保持竞争力,我们可能需要对新产品或产品类别采取激进的定价策略,这将对我们在新产品或产品类别的盈利能力及利润率(如有)造成不利影响。”

核心IP“奥特曼”授权期仅1年

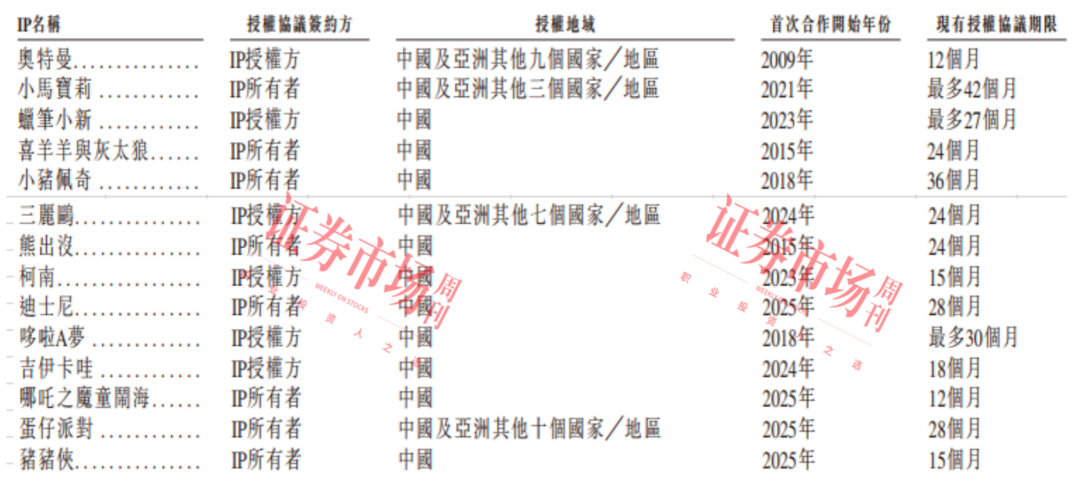

根据招股书,金添动漫已与授权IP建立长期稳定的伙伴关系,最长合作年限超过15年,其合作的IP授权方来自中国、日本、欧美等不同国家和地区,形成极具差异化且行业领先的IP库。

截至最后实际可行日期,授权IP包括奥特曼、小马宝莉、蜡笔小新、喜羊羊与灰太狼、小猪佩奇、三丽鸥、熊出没、柯南、迪士尼、哆啦A梦、哪吒之魔童闹海、蛋仔派对、猪猪侠等。 这些IP联名凭借其强大的情感溢价和实时信任背书能力,已成为市场提升价值、引爆销量的核心策略。将IP的情感共鸣转移至产品能够有效打破同质化竞争,吸引目标客群为情感体验支付溢价,从而实现短期销量爆发与品牌资产的双重收获。

附表:部分授权IP信息

来源:招股书

不过,金添动漫与IP所有者或授权方的合作通常是非独家的, 因此,如果新的市场参与者能从IP所有者或授权方手中取得IP授权,且基于金添动漫相同非独家授权IP设计并销售相似IP趣玩食品,会造成竞争加剧的情况。对此,金添动漫直言,这很有可能会限制其竞争优势。

报告期内,金添动漫前五大授权IP相关的IP趣玩食品的收入分别为5.36亿元、5.89亿元、7.54亿元、3.80亿元,分别占同期总收入的90.0%、88.7%、85.9%、85.7%。 其中,来自与最大授权IP“奥特曼”系列相关的IP趣玩食品的收入分别占同期总收入的62.6%、63.0%、54.5%、43.9%,显然, “奥特曼”系列IP是金添动漫收入的主要来源。

奥特曼是始于1966年的深受大众欢迎的日本科幻系列作品,迄今已衍生出众多电视剧、电影、漫画、动漫及其他媒体出版物。根据招股书披露,金添动漫于2009年首次与奥特曼IP授权方签订授权协议,获得在中国设计、开发、生产及销售奥特曼主题零食及IP产品的授权。 截至最后实际可行日期,金添动漫共拥有逾150个奥特曼主题产品SKU。

需要提及的是,根据现有授权,奥特曼、哪吒之魔童闹海两个IP的授权协议权限仅仅只剩下1年时间。 对此,金添动漫表示:“我们可能无法续签现有授权协议。根据授权协议条款,倘授权终止,除经IP所有者或授权方批准之抛售期外,我们或将丧失销售该产品的权利。我们认为能否维持现有授权协议,很大程度上取决于我们与IP所有者或授权方的关系。任何损害这一关系的事件或进展,都可能影响我们以类似条款续签协议的能力,甚至根本无法续签。”

销售模式由经销向直销转变

招股书显示,金添动漫的销售方式包括经销商销售、零售商直销、电商渠道销售等。截至报告期各期末,金添动漫拥有逾2660家、2541家、2679家、2675家经销商, 截至最后实际可行日期,其经销网络覆盖中国31个省、自治区、直辖市。凭借广泛的销售及经销商网络,金添动漫的产品可销往中国绝大多数县级区域,县级覆盖率超60.0%,并透过覆盖下沉市场增加品牌曝光度。

具体来看,经销商销售是其最重要的销售方式。 报告期内,金添动漫向经销商销售实现的收入分别为5.67亿元、5.54亿元、5.80亿元、2.45亿元, 分别占同期总收入的95.2%、83.4%、66.1%、55.1%。可以看到,其经销商贡献的收入占比呈现出逐年下滑的趋势。

对于与经销商有关的风险,金添动漫表示,其无法完全掌控经销商:“维持和拓展销售网络的能力对公司的成功至关重要,但该能力受多种因素影响,其中部分因素超出控制范围,倘未能有效执行发展与增长战略,或未能为不同销售渠道提供充足资源及运营支持,可能对公司未来前景、业务、经营业绩及财务状况造成重大不利影响。”

其零售商直销主要包括量贩零食店(如鸣鸣很忙及万辰)及其他零售店(如名创优品、美宜佳、绿光派对及永辉超市),涵盖超市、IP主题快闪店、电商旗舰店及自动贩卖机等消费场景。 报告期内,金添动漫的直销收入分别为2110.5万元、1.03亿元、2.90亿元、1.92亿元,分别占同期总收入的3.5%、15.5%、33.1%、43.2%,其中, 2022年至2024年的复合年增长率为271.0%,直销渠道收入呈现出爆发式增长。 对此,金添动漫表示,主要是由于其战略重心转向零售商直销,特别是量贩零食店。

相较之下,电商渠道及其他的收入贡献相对有限, 其中电商渠道目前还在探索,其通过第三方网络平台(如抖音、拼多多、天猫、淘宝、京东、小红书及快手等)的自营网店直接向终端消费者销售产品。数据显示,2025年上半年,金添动漫在电商渠道实现的销售收入为477万元,占比为1.1%。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号