四季度需关注美国经济放缓和通胀下行遇阻的 可能性,美国大选风险也可能冲击金融市场。

二季度美国实际GDP年化环比增长2.8%,同比增长3.1%,均远超市场预期。从结构来看,二季度美国GDP环比强劲的主要来自于居民消费,其次为非住宅投资、政府投资、补库三大投资支撑经济。

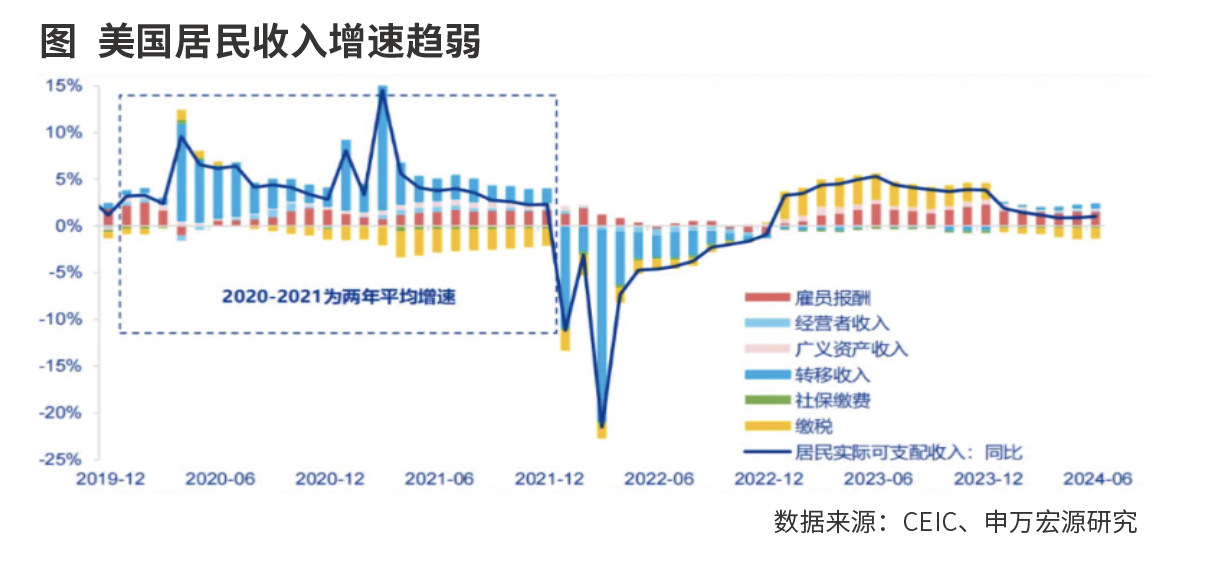

为什么二季度美国居民商品消费反弹呢?美国居民可支配收入并没有在二季度出现大幅反弹。二季度市场对美联储降息预期大幅提升,股市上涨,美联储金融状况指数也更转为宽松,很可能是使得居民商品消费出现反弹的主要因素。

二季度美国居民服务消费年化环比2.2%,较一季度的3.3%有所放缓,反映美国就业市场降温,失业率上行。

二季度美国私人库存新增713亿美元,从行业来看主要为批发业、零售业推动,对应美国商品消费韧性犹在,在居民就业、消费未来面临更多压力的情况下,此轮补库存力度无法与上一轮相提并论。

由于补库拉动和前期建筑投资传导,美国非住宅投资进一步升温。二季度非住宅投资年化环比5.2%,连续第三个季度环比升温,一方面美国2024年进入补库周期,另一方面前期拜登政策刺激下的制造业建筑投资正逐步转化为设备投资。

地产投资有所降温,主要反映前期高利率。一季度美债利率的冲高,导致二季度美国实际住宅投资年化环比仅-1.4%,根据其与新屋销售增速的滞后关系来看,未来1-2个季度地产投资可能会进一步降温,而近期美债利率回落可能对于地产投资的刺激传导至少要等到年底。

二季度美国实际净出口逆差 1.0 万亿美元,较 一季度扩大 467 亿美元,对实际 GDP 拖累加大,主要反映的是二季度美国居民内需强势,完全掩盖住了美国设备投资复苏、工业生产改善对于出口的拉动。

制约财政支出因素消退,二季度政府投资托底美国经济。随着财政拨款在 3 月 23 日通过,前期制约财政支出的政府关门、临时拨款限制因素消退,二季度明显能够观察到美国政府支出力度提升,二季度美国政府消费投资年化环比从一季度的1.8%提升至 3.1%。

市场预期2024年全年美国经济增速仍将达2.3%,二季度为全年高点,三、四季度经济内需放缓。下半年美国居民消费趋势仍为降温,后续需关注劳动力市场进展及市场利率变化。我们认为,随着美国就业市场转冷、薪资增速回落,以及税收缴纳拖累,2024年美国居民收入或持续拖累居民消费,进一步叠加消费信贷恶化、储蓄消耗等因素,未来美国整体居民消费所面临的周期性压力或更大。

在前期高利率传导和居民商品消费走弱的传导下,美国下半年私人投资也可能面临压力。这一情景对美国出口也会有所影响。

2024年以来,市场对美国经济及美联储降息预期呈现“钟摆式”波动。一季度在美国通胀超预期强劲、美国经济“不着陆”的预期影响下,10年期美债利率飙升至4.7%;而二季度一系列较弱的经济和通胀数据使得市场对于前期预期进行修正,开始担忧美国经济是否会快速进入衰退的风险。美国二季度GDP数据一定程度上打消了担忧,市场据此下调了对9月美联储会议降息50BP的预期,但对9月开启降息的预期依然较强。

四季度需关注美国经济放缓和通胀下行遇阻的可能性,同时下半年美国大选风险也将体现在对于金融市场的预期冲击上。

( 作者为申万宏源证券首席经济学家)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号